どうもちんぱんじーです!

前回はS&P500での定率4%取崩しをシミュレーションしましたが、今回は日経平均に注目して取崩しをシミュレーションしてみました。

↓↓S&P500の取り崩しシミュレーションはこちらを参照ください。

目的

投資信託などにおける、出口戦略として名を馳せている(?)「4%ルール」が日経平均でも通ずるのか気になったからやってみた。

あと、前回書いた記事(S&P500取崩し)が🦝妻にはわかりにくかったそうですので、リトライも兼ねて作成しました。

この記事で、投資信託の出口戦略を考えられたらいいかなと思います。

前提

大前提として、今後も同じ状況が続くとは限らないこと、過去のデータであること、これらをご承知の上で参考にしていただければと思います。

前提は以下の様になっています。

- 銘柄:インデックスファンド225(日本株式)

- 運用会社:日興アセットマネジメント

- 基準価額:投信総合検索ライブラリーより取得

- 手数料:考慮しない

- 税金:考慮しない

- 期間:2001/11/1~2021/8/30(19年10か月)

- 取崩しタイミング:毎月月初

- 取崩し方法:年間4~6%・・・毎月0.33~0.5%(4~6%÷12ヵ月)

こんなところでしょうか。

現実味を帯びさせるために、初期口数を5000口に設定しています。

5000口にすることで、評価額がおおよそ5000万ほどになります。

投資した5000万円を取崩して生活をする。とすると想像しやすいと思った次第です。

それでは早速みていきましょう!

4%定率取崩し

資産推移(定率4%)

| 定率4%取崩 | 基準価額 | 口数 | 評価額 |

| 2001年10月31日 | 9,860 | 5,000 | 49,300,000 |

| 2021年8月31日 | 32,001 | 2,259 | 72,279,935 |

取崩し開始当初の資産評価額は4,930万円だったのに対して、2021年8月末時点では7,227万円となっています。

その差は2298万円で、取崩ししているにも関わらず資産が増えています。

取り崩しているので、当たり前ですけど口数は減少しています。

資産総額を見ても取崩しだけで生活できるかわからないので、次は取崩し額を見ていきましょう。

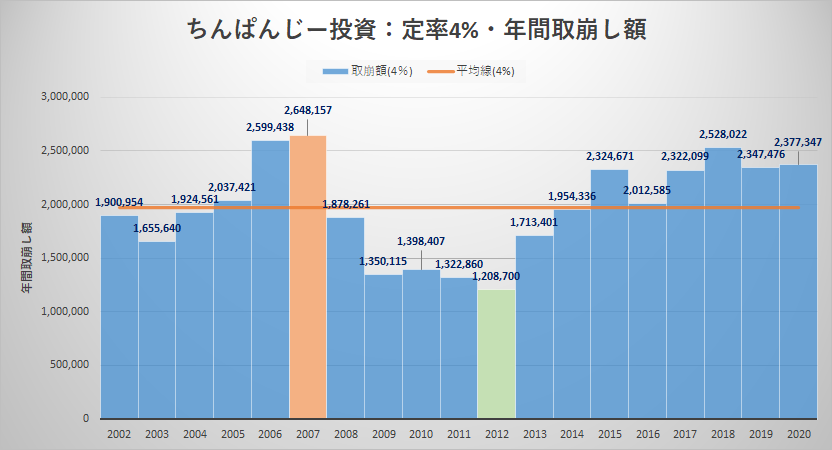

年間取崩し額は?(定率4%)

定率4%で取り崩した場合こんな感じに推移しました。

※2001年と2021年分は省いています。

- 取崩し総額:39,820,817円

- 取崩し平均:1,973,919円(2001,2021年除く)

- 年間取崩しMAX:2007年 2,648,157円

- 年間取崩しMIN:2012年 1,208,700円

さきほど見た評価額が2298万円増えているにも関わらず、取崩し総額は3982万円もありました。

まさにお金のなる木・・・。

リーマンショック前は最高額をたたき出して、2007年には265万円も取崩し出来ています。

しかし、リーマンショック後の落ち込みがひどくて、2012年には120万円になりました。

その落差は半分以下ですね。

265万円で生活していたところ、120万円で生活しなければならなくなります。

こうなると、取崩しだけで生活をするには心もとない額になりました。

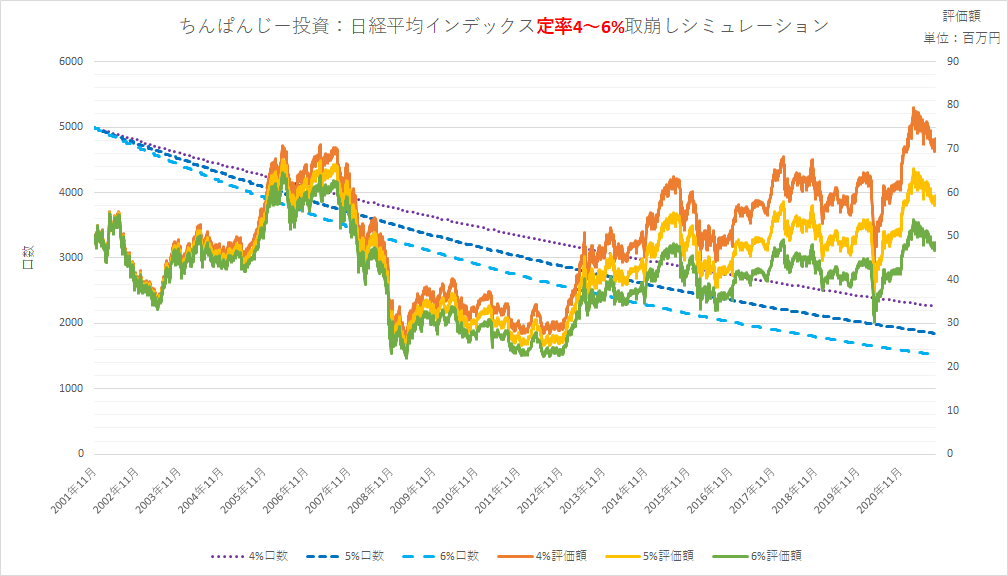

思いのほか、評価額が余裕で残ったので、定率5%6%でも取崩しシミュレーションしてみました。

定率4~6%で比較

資産推移(定率4%~6%)

| 評価額 | 2001年10月末 | 2021年8月末 | 評価損益 |

| 定率4% | 49,300,000 | 72,279,935 | 22,979,935 |

| 定率5% | 59,232,280 | 9,932,280 | |

| 定率6% | 48,531,842 | -768,158 |

見ての通り、定率6%まで増額すると着地点(2021年8月末)では評価損益は-768,158となりました。

要するに資産が今後も目減りしていきそうだ、と予測できますね。

打って変わって定率4%取崩しであれば、この様子を見る限り(この期間の場合)資産は保てそうですね。

5%であったとしても資産は保てそうですね。

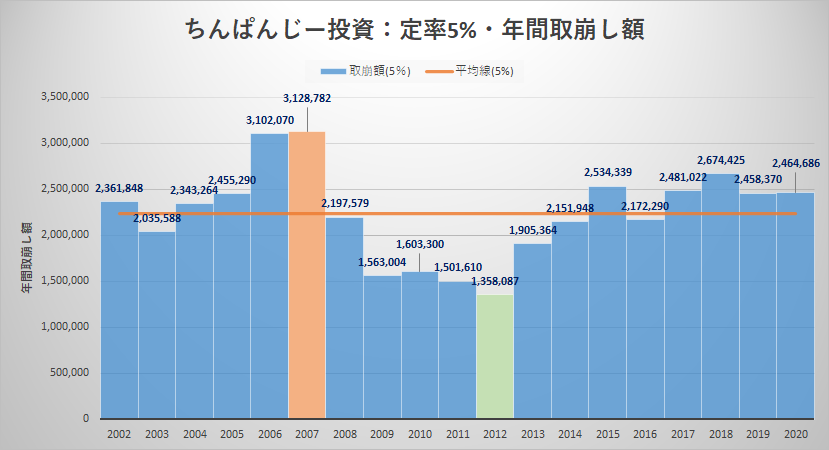

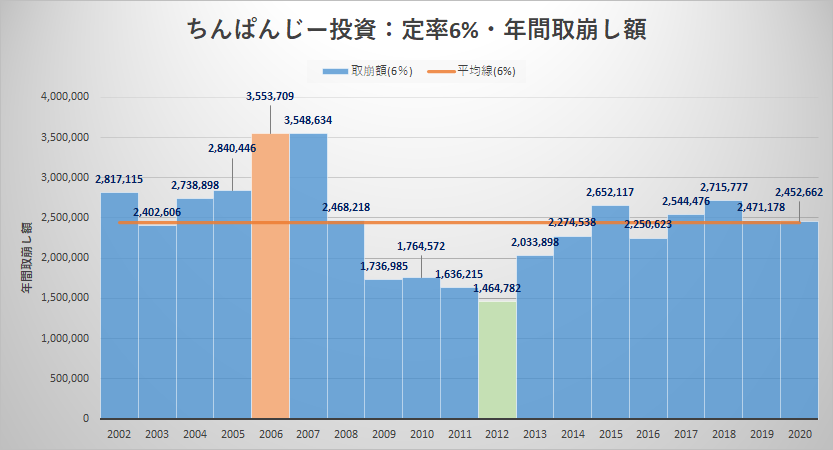

各定率(4~6%)の年間取崩し額は?

※ここでは2001年と2021年は省いています。

| – | 取崩額計 | 期間最大 | 期間最低 | 平均 |

| 定率4% | 39,820,817 | 2,648,157 | 1,208,700 | 1,973,919 |

| 定率5% | 44,947,127 | 3,128,782 | 1,358,087 | 2,236,467 |

| 定率6% | 48,876,705 | 3,553,709 | 1,464,782 | 2,440,392 |

当たり前ですが、定率が上がるにつれて年間の取崩し額が増えていっていますね。

ここで注目すべきは、定率4%から定率6%に上げた場合、最高値と最小値は以下の様になります。

| – | 期間最大 | 期間最低 |

| 定率4% | 2,648,157 | 1,208,700 |

| 定率6% | 3,553,709 | 1,464,782 |

| 差額 | 905,552 | 256,082 |

4%から6%に上げた場合、期間中の取崩しは

- 期間最大値の265万円から355万円と、90万円あがるのに対して

- 期間最低値の120万円から146万円と、26万円しかあがりません

要するに、

- 4%定率取崩しの最低値120万円で生活をするには心もとない状況は、

- 6%定率取崩しにしても146万円で、ほんとんど変わりはない

という結論になります。

では、結局どれが一番資産的に優位になるのか?見てみましょう!

定率取崩しは定率何%がベストなのか?

※ここでは定率4~6%の取崩しによる結果です。また、期間によっても結果は変わってくると思います。

| 評価額 | 2001年10月末 | 2021年8月末 | 評価損益 | 取崩額計 | 最終損益 |

| 定率4% | 49,300,000 | 72,279,935 | 22,979,935 | 39,820,817 | 62,800,752 |

| 定率5% | 49,300,000 | 59,232,280 | 9,932,280 | 44,947,127 | 54,879,407 |

| 定率6% | 49,300,000 | 48,531,842 | -768,158 | 48,876,705 | 48,108,547 |

最終損益は、評価損益と取崩額計を足して算出しました。

- 定率4%の最終損益は6280万円に対して

- 定理6%の最終損益は4510万円でした

生涯資産的には定率4%のほうが有利という結果に至りました。

そして、今後も定率4%で取崩ししていった場合、

- 資産は増えるし、

- ずっと取り崩していける

逆に定率6%で取り崩していった場合、

- 資産は減っていき

- いずれ取崩しが不可能になる

ということがわかると思います。

恐らくこれは、2001年から2021年にかけて日経平均が上昇傾向であったから、という理由もあると思われます。

2001年から2021年かけて下降傾向であったならば、もしかしたら違った結果になったかもしれません・・・

どっちにしろ、定率6%で取崩しの場合、資産はどこかで底を尽きる可能性が高そうです。

まとめ

結論、定率取崩し(4%)は資産を保つ上では頼りになるルールであることがわかりました。

それと同時に、生活を保つ上では工夫が必要ということがわかりました。

対策としては

- 落ち込み対策として分散させる

- 取崩し額が多いとき、控えめに取り崩す

- 取崩し額が低いときのために、現金クッションを用意する

- 余った場合は現金クッションを補充する

- 他の収入も考える(副業や不動産?)

こんなところでしょうか?

結局FIREをしたところでこういったリスクはあるので、これらを踏まえた計画をしっかり立てておきたいところです。

またFIREを目標にしているけど、子供に資産を残す残さないかでもだいぶ変わってくると思います。

その辺も考慮して設計していけたら、何も気にしなくて済むようになるかもしれませんね。

次回の定率取崩しは、分散させた場合(例えばS&P500と日経平均)の結果はどうなるのか?も観てみたいので、また時間があればまとめてみたいと思います。

最後まで読んでいただきありがとうございました。

それではっ!

コメント