どうもちんぱんじーです。

相続に関する記事を書き始めてもう5つ目。

ラスト3記事?に差し迫ってきましたね。

- (パート1)お葬式まで

- (パート2)お葬式からその後まで(前編)

- (パート3)お葬式からその後まで(後編)

- (パート4)遺産整理と相続準備

- (パート5)遺産相続←今ここ

- 母について

- 相続を終えて伝えたいこと

今回は遺産相続の流れを見ていきます。

前回の記事では、「相続申告に関する必要書類一覧」に沿って、税理士さんに書類を提出するところまでを書きました。

今回は相続税支払いまでを見ていきます。

書類提出のその後

相続税の支払いに必要な書類を提出して約1か月後、4月の後半に税理士さんから連絡きました。

その内容が

- ①相続財産明細書

- ②相続税の申告書(仮)

が作成できたので、どのように分割するかは母と話してください。という内容でした。

ちんぱんじー的には、税理士さんに頼む=こうやったら税金を抑えられるよ~とかあると思っていました。

そんなことは一切なく、単純に話し合ってくださいということでした。(もしかしたらそういう税理士さんとかいるかもしれませんけどね)

①の相続財産明細書というのはこんな感じのものでした。

正の財産として

- 家屋

- 有価証券

- 現金、預貯金等

- 家庭財産

- 生命保険金

- 退職手当金等

- その他財産

負の財産として

- 債券

- 葬儀費用

こんな項目がありました。

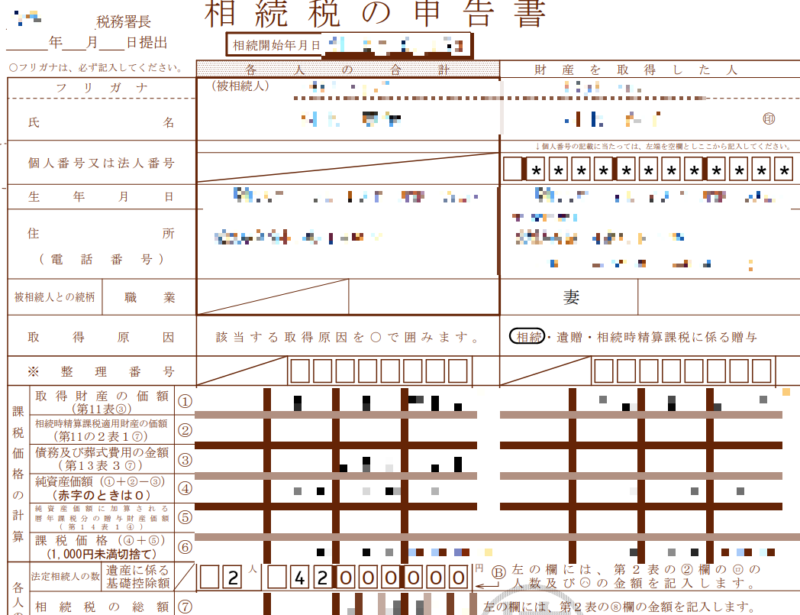

②の相続税の申告書(仮)はこんな感じです。

次のページには私の名前と相続する資産の金額が書かれたものになっていました。

遺産分割はどうなった?

相続財産明細書をもらう前からある程度は決めていました。

ちんぱんじーが相続する遺産は

- 家屋

- 土地

- 有価証券

- (負)債券

- (負)葬儀費用

母が相続する遺産は

- 現金、預貯金等

- 家庭財産

- 生命保険金

- 退職手当金等

- その他財産

といった分割で考えていて、相続額的にもちょうどよかったのでこの分割に決定しました。

ですが、生命保険金と退職金等(確定拠出年金)は「本来の相続財産」には含まれないそうです。(税理士談)

保険金に関しては父の財産ではなく、死亡事由により母が保険会社等から直接取得したものであるからだそう。(確定拠出については知りません。ぁ)

その他、ちんぱんじーが相続する遺産を決めた理由は

- 家屋・土地:再度、遺産相続する際の登記変更に費用がかかるから

- 有価証券:母が管理できないから

これらを踏まえたうえで、もし今後母が亡くなった場合、再度相続税がかからない金額にする様に配分するとこうなりました。

ここで一つ疑問点が浮上。

家・土地をちんぱんじーが相続する場合、母は今の家(ちんぱんじーは別居)に住み続けることができるのか。ということ。

調べてみたところ、なんか住めない雰囲気がありました。住めなくないけど・・・なんか手続きもめんどくさそうに感じました。

これは税理士さんにメールで確認しました。

まず、(土地名)の家を(ちんぱんじー)さんが相続した場合には、 確かに(母)さんは継続して住む権利がなくなります。 しかし、(ちんぱんじー)さんの許可があれば「無償で借りる」という名目で 住むことはできます。 「住む権利がない」というのはあくまで(ちんぱんじー)さんが許可しない限り、 (母)さんは(土地名)の家に住むことを主張することができないということです。 実際、相続を機に親の住む実家の名義を別居している子の名前にすることはよくあります。 配偶者居住権を利用するというのは、子の許可がなくても親が住む権利を 法的に守りましょうということです。 ■どういう手続きが必要か? 配偶者居住権は登記をする必要があります。 遺産分割協議書を当事務所で作成した後司法書士に不動産の登記をしてもらうことと なりますが、その際に配偶者居住権についても登記をしてもらってください。 ■気を付けることはあるか? 配偶者居住権は施行されてから1年ほどの新しいもので、事例が多くありません。 ですが今のところ想定されているポイントについて述べさせていただきます。 1.配偶者居住権は終身もしくは期間を定めて登記することとなりますが、 その間リフォームや売却など居住者((母)さん)の判断で行うことはできません。 すべてにおいて所有者((ちんぱんじー)さん)の同意が必要になります。 2.第三者に自宅を売却する場合には所有権と居住権の両方を買い取って もらわなくてはなりません。 もしもその際に居住者((母)さん)が認知症など意思能力がない場合には 売却することはできません。 3.居住権の存続期間中に居住者((母)さん)は権利を放棄することができますが、 所有者((ちんぱんじー)さん)への贈与とみなされ贈与税がかかります。

ということでした。

配偶者居住権を使うことにより、税金は安くなります。

税理士さんが試算してくれてたのですが、実際に25万ほど減りました。

ですが、デメリットがでかいのが正直なところです。(手続きめんどくせー)

ちんぱんじーと母に関しては、別に関係が悪い訳でもなく今後なにがあったとしても家を追い出すつもりもありません。

ということで、配偶者居住権は使わないことにしました。

相続税の支払い準備

遺産分割の決定を税理士さんへ伝えたあと、税理士さんが遺産分割協議書を準備し書類を郵送してくれました。

- ①相続税の申告書

- ②税務代理権限証書

- ③遺産分割協議書2部

①の相続税の申告書は税理士さんが税務署へ提出する書類で、押印箇所へ実印で押印。

②たぶん押印した。(えへっ

③遺産分割協議書は数ページありましたので、ホッチキスで閉じられていますが、その境目全てに実印を押印(割印)して、最終ページにも押印しました。

そして遺産分割協議書は2部ありますが、母とちんぱんじー2人分っぽい?たぶん。

なので2部とも、同じ様に押印しました。

その内容を見て気づいたんですが、種類別相続財産明細書に書いてなかった項目があったんですね。

その項目は

- 現金 自宅 200,000円

- 家財一式 自宅 150,000円

え、聞いてないよ?と思ったのは正直なところ。

ちゃんと税理士さんに確認しました。

現金については自宅に一切ない人はいないと思われます。 そのため(母)さんに聞いて直前に引き出した金額と合わせて これぐらいだろうということで計上させて頂いております。 家財一式についても同様です。 自宅の中にある家具等も売ろうと思えばいくらかのお金になるはずです。 そのため適当な金額で計上させて頂きました。 どちらも推測の金額ですが、何も計上していない場合税務署は 「そんなわけはないだろう」ということで修正の対象となることがあります。

ということでした。

併せて、気になったので「後日判明した財産について」も確認しました。

後日財産が判明した場合には修正申告ということで 相続税の計算をし直す必要があります。 これは配偶者控除の限度額以内(1.6億円)に収まっていたとしても しなければなりません。(相続税額に多少変動があるため) また税務署からの指摘により財産が発覚した場合には、 新たな財産については配偶者控除が使えない可能性もありますので、 もし後日財産が判明した場合には自主的に修正申告を提出した方が いいと思われます。

ですって。

みなさん気をつけましょうね。

知らない財産って意外と出てくる可能性はあると思いますしね。

相続税の支払い

税理士さんに提出した書類を基に、相続税の振り込み用紙を送ってきてくれました。

ちなみに、相続税の配分?は

- 母:0円

- ちんぱんじー:xx8,500円

ということになりましたが、ちんぱんじーはかなりの額を払う必要があることを知っていました。

ですが、これはみなさんに知っておいてもらいたいのです。

相続税を支払うのはだれでも構わない。ということです。

支払わなければならないな~っと思っていたら、母が払う気満々だったので、「それって大丈夫なん?」って聞きました。

「税理士さんが誰でも大丈夫ですよ」と言っていたとのこと。

「誰でも」は「相続人なら」という解釈でいいとは思いますが、そういうことだったので母に支払いをお願いしました。

まぁ葬儀費用もお布施も出しているからいいよね・・・?

そんな感じで相続税の支払いが終わりました。

ちゃんちゃん。

次回は母について

それではっ!

コメント