どうもちんぱんじーです。

最近、ちんぱんじーの親の資産運用について考えています。

父は他界して、母(60)一人の状況です。

父は資産運用をしていたのですが、母は資産運用に関しては全くの無知の状態です。

老後を心配していたものの、介入しすぎるのは・・・と思ってたところ母から相談がありました。

単純にどうしよう。ってだけなんですけどね。

目的を捉えて、目的に則した手段を考えてみたいと思います。

資産運用の目的は?

まずは母の状況と資産の目的を整理したいと思います。

母の状況は

- 一人暮らし

- 持ち家(ローン完済済み)

- 64,65あたりまで働く予定(残り3~4年)

- 労働+遺族年金により65までは問題なし(のはず・・・)

- 預金3000万ほど

- 年間支出:はっきりはわからない。が240万とする

ざっとこんな感じです。

年間支出は父が亡くなって、まだ1年も満たないのでいろいろ出費が重なっているということもあり、安定していません。

なので多く見積もって年間240万としています。大は小を兼ねるということで。

そして資産運用の目的として

- 母の定年後

- 資産の継続と

- 安定した収入

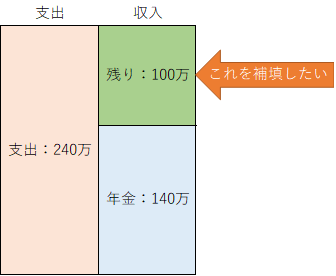

この資産の継続を目的に入れるとするのであれば、年間支出を年金と配当金でカバーする必要があります。

図にするとこんな感じです。

この残り100万円を補填する方法として、海外ETF投資の手段を取りたいと思います。

購入候補のETFと特徴は?

以前こんな記事を書きましたが、再度整理してみたいと思います。

そして、前回の記事で配当無しと書いていたVT、VTI、VOOですが、普通に配当あります。すみません。高配当ではないですけどね。書き直しておきました。

| 上昇率 | 配当利回り | 増配率 | 経費率 | 決算月 | |

| VT | 93.68% | 2.41% | 2.28% | 0.08% | 3,6,9,12月 |

| VTI | 199.77% | 2.05% | 6.19% | 0.03% | 3,6,9,12月 |

| VOO | 198.50% | 1.84% | 6.14% | 0.03% | 3,6,9,12月 |

| VYM | 116.75% | 3.27% | 6.27% | 0.06% | 3,6,9,12月 |

| HDV | 57.96% | 3.63%※2 | 4.56% | 0.08% | 3,6,9,12月 |

| SPYD | 12.58%※1 | 4.57%※2 | 2.27%※3 | 0.07% | 3,6,9,12月 |

| 補足 | 2011-2020 | 10年平均 | 2016-2020 |

候補としてはこんな感じかなーと思っています。

前回の記事で紹介した銘柄ばっかりです。

VTIとVOOは株価の上昇率が高く、配当利回りも2%としっかりしていますね。

VTとVYMは上昇率はぼちぼち高く、配当利回りもVTI・VOOと比べて高めになっています。

HDVとSPYDはザ・高配当株って感じですね。

上昇率と配当のバランスから考えて、長期的に見ればVTIが優秀なのはよくわかりました。

目的に合った最適解は?

さて、各種の特徴を見ましたが、今回のちんぱんじーの目的に合う銘柄はどれでしょうか?

- 母は全く知識がなく

- ちんぱんじーの助言がメイン

- さいさいメンテナンスはしたくない(売るとか)

- 配当金による定期収入

これらを考えると上記の候補の中では、配当金額が一番高いSPYD一択かなと思っています。

VTIは確かに優秀でしたが、定期的な収入として2.05%しか入ってきません。

例えば、2000万円をVTIで運用した場合、定期的な収入は40万円ほどとなります。

これでは目標の100万円にほど遠いです。

そうなった場合、不足分を売却しながら生活資金に充てていかなければならなくなります。

要するにちんぱんじーが説明をしながら売る額を決めないといけなくなります。

それは正直めんどくさいです。

その点、SPYDなら入った配当金を預金口座に移すだけで済みます。

まぁここもネット証券のサイトにアクセスして操作しなければなりませんが、まだましでしょう。

このSPYDの配当金を計算してみると・・・

2000万円を運用した場合

| 項目 | 税・利回り率 | 金額(万円) |

| 利回り | 4.57% | 91.40 |

| 米国税 | 10.00% | 9.14 |

| 日本税 | 20.315% | 16.71 |

| 税引き後利回り | 3.28% | 65.55 |

| 確定申告後利回り | 3.73% | 74.69 |

2500万円を運用した場合

| 項目 | 税・利回り率 | 金額(万円) |

| 利回り | 4.57% | 114.25 |

| 米国税 | 10.00% | 11.425 |

| 日本税 | 20.315% | 20.89 |

| 税引き後利回り | 3.28% | 81.94 |

| 確定申告後利回り | 3.73% | 93.36 |

こんな感じになりました。

二重課税分を取り戻すためにも、確定申告もしないといけないのですが、サポートめんどくさい気がします。。。。

予定の100万円は少し届きませんが、、、まぁ多めに見積もっているのでこんなところでいいでしょう。。。。

なので、

- 預金2500万円で

- SPYDを定期購入していき

- 4-5年後に購入しきる

こういうイメージで進めていこうかなと思います。

残り500万円はいざという時にすぐ使える預金として手元においておくようにしましょう。

家の修繕とか、今後いろいろあると思いますしね。

そもそも、息子などの子供が親の資産運用ってできないんでしょうかね?

家族信託とか後見人制度とかあるみたいですけど、まだまだ理解ができていません。

また次の機会に記事にします。

そして、よく考えれば投資信託も候補になりますが、、、これもまた後日考えてみたいと思います。

定率取り崩しにしておけば、ETFより楽かもしれません。

まとめ

親の資産運用については、みなさんもお悩みだと思います。

FIRE目指しているけど、親の資産が気になって踏み切れないとか。

そういった方もいらっしゃると思います。

でもFIREを目指す限り避けては通れない道だと思います。

なかなか両親には相談しにくい部分ではあると思いますが、聞き方に気を付けながらしっかり相談していきたいですね。

相続の部分でも気になる部分はあると思いますし。

ちんぱんじーは母とそういった話が早期にできてよかったです。

これを機に相談してみてはいかがでしょうか?

それではっ!

コメント