どうもちんぱんじーです。

ついにインデックス投資を始めて1年が経過しました!

あんだけ始めるのに悩んでたのにあっという間に一年経ちました。

さて、1年を通してどのように変化したか見ていきたいと思います。

インデックス投資1年間の実績

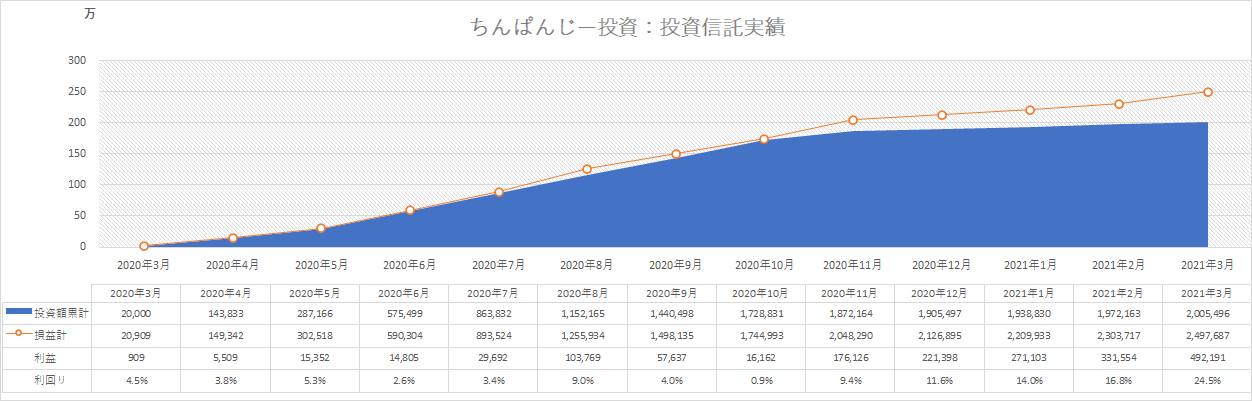

こんな感じになりました。

一年間で200万円を投資して、2021年3月末時点で約50万円の利益を得ることができました。

利益を確定しているわけではないのでこれから大幅に下がる可能性もありますが、やっているやっていないとで大きく差が出ることがわかる一年となりました。

しかし、それまでには

- 👇2020年8月から9月にかけて、5%ダウン⤵したり

- 👆2020年10月から11月にかけて、9%アップ⤴したり

- 👆2021年2月から3月にかけて、9%アップ⤴したり

コロナの影響か、やはりアップダウンの上下が激しいですね。

ちんぱんじーのポートフォリオはS&P500がメインなので、やはりS&P500の値動きに依存しているのがよくわかります。

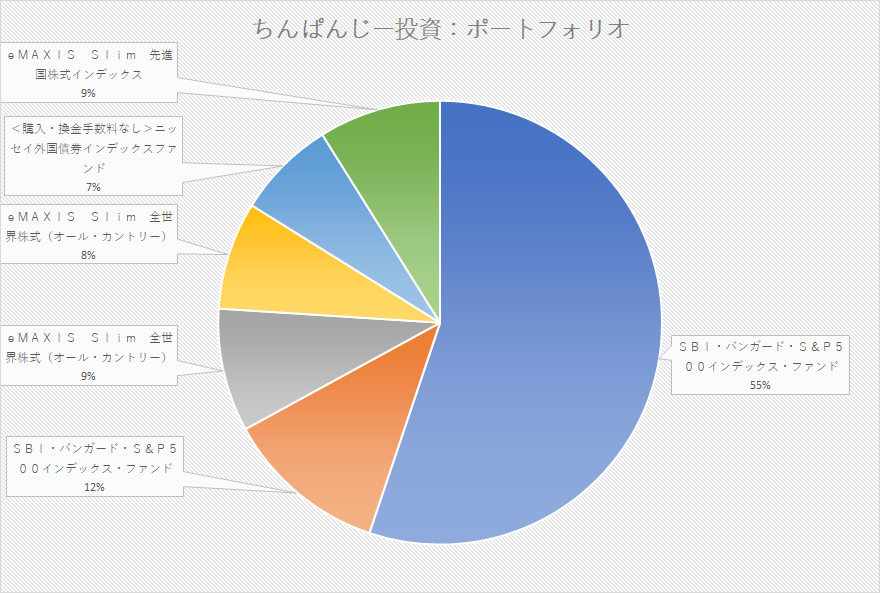

ポートフォリオ

見ての通り、S&P500メインです。

全世界株式も先進国株式もどちらもアメリカが大半締めるので、ほぼアメリカよりのポートフォリオですね(笑)

アメリカが潰れてしまったら終わりです。

といっても、アメリカの経済がハチャメチャになってしまうと、どこの国も大きなダメージを負うのはわかりきっている様なものなので・・・

アメリカが潰れるときはきっと、世界が終わるときでしょう。知らんけど。

まぁ経済の波は大なり小なりあるとは思いますが。

ここでポートフォリオの推移を見てみます。

| 銘柄 | カテゴリ | 2020年3月 | 2020年4月 | 2020年5月 | 2020年6月 | 2020年7月 | 2020年8月 | 2020年9月 | 2020年10月 | 2020年11月 | 2020年12月 | 2021年1月 | 2021年2月 | 2021年3月 |

| SBI・バンガード・S&P500インデックス・ファンド | 先進国株式 | 100.0% | 56.6% | 56.4% | 62.6% | 64.8% | 66.5% | 66.8% | 67.2% | 66.6% | 66.5% | 66.6% | 66.6% | 67.0% |

| eMAXIS Slim 全世界株式(オール・カントリー) | 先進国・新興国株式 | 0.0% | 26.7% | 18.3% | 15.9% | 15.1% | 14.7% | 14.4% | 14.2% | 15.4% | 15.8% | 16.3% | 16.7% | 16.8% |

| <購入・換金手数料なし>ニッセイ外国債券インデックスファンド | 先進国債券 | 0.0% | 16.7% | 16.7% | 13.0% | 11.4% | 10.1% | 10.2% | 10.0% | 8.6% | 8.4% | 8.1% | 7.7% | 7.2% |

| eMAXIS Slim 先進国株式インデックス | 先進国株式 | 0.0% | 0.0% | 8.6% | 8.6% | 8.7% | 8.7% | 8.7% | 8.6% | 9.4% | 9.3% | 9.1% | 9.1% | 8.9% |

あと入金額の推移も合わせて

| 銘柄 | カテゴリ | 区分 | 2020年3月 | 2020年4月 | 2020年5月 | 2020年6月 | 2020年7月 | 2020年8月 | 2020年9月 | 2020年10月 | 2020年11月 | 2020年12月 | 2021年1月 | 2021年2月 | 2021年3月 |

| SBI・バンガード・S&P500インデックス・ファンド | 先進国株式 | 特定/一般 | 0 | 60500 | 60000 | 180000 | 180000 | 180000 | 180000 | 180000 | 60000 | 0 | 0 | 0 | 0 |

| SBI・バンガード・S&P500インデックス・ファンド | 先進国株式 | つみたてNISA | 20,000 | 0 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 先進国・新興国株式 | 特定/一般 | 0 | 25000 | 0 | 25000 | 25000 | 25000 | 25000 | 25000 | 25000 | 0 | 0 | 0 | 0 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 先進国・新興国株式 | つみたてNISA | 0 | 13333 | 13333 | 13333 | 13333 | 13333 | 13333 | 13333 | 13333 | 13333 | 13333 | 13333 | 13333 |

| <購入・換金手数料なし>ニッセイ外国債券インデックスファンド | 先進国債券 | 特定/一般 | 0 | 25000 | 25000 | 25000 | 25000 | 25000 | 25000 | 25000 | 0 | 0 | 0 | 0 | 0 |

| eMAXIS Slim 先進国株式インデックス | 先進国株式 | 特定/一般 | 0 | 0 | 25000 | 25000 | 25000 | 25000 | 25000 | 25000 | 25000 | 0 | 0 | 0 | 0 |

とりあえず預金をインデックス投資に回したかったので2020年6月~10月をドカンッといれまくってます。毎月28万ほど(笑)

反省はしています。本来であればもっと分散して投入するべきでした。

結果的には上昇相場の波に乗れましたが、今後落ち込む可能性もあります。

毎月同じ額を入金できるようにすると、ドルコスト平均法の効果を受けることが可能です。

ドルコスト平均法は簡単に言うと、決まった金額で毎月購入していくことで、価格変動リスクを抑えることが可能となります。

購入する銘柄さえ決めてしまえば、あとは毎月購入していくだけで小金持ちを目指せる仕組みなわけですね。

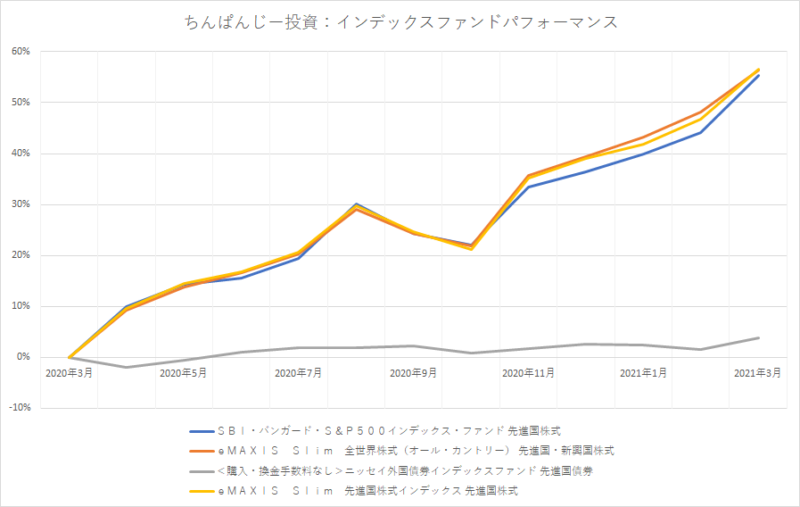

ファンド別騰落率(ボラティリティ)

私が購入しているファンドのボラティリティを見てみましょう。

※2020年3月末時点を基準としています。

このグラフでわかることは

- 債券のパフォーマンスは上昇下降の起伏がほとんどない

- 先進国株も新興国株もほとんど大差のない結果

一年間で見るとこういう結果となりました。

S&P500最強!と思っていましたが購入しているファンドで言うと、1年間で見るとあんまり変わらなかったですね。

そういう意味では、全世界株のみで世界に分散させて投資しておくというのも手なのかもしれません。

あくまで1年間の結果を見る限りですが。

そして債券は見ての通りリスクを下げてくれているのがよくわかりますね。

まとめ

いかがでしたでしょうか?

あくまで投資は手段(ツール)であり、目的ではありません。

私の投資の目的は

- 「FIRE」に向けた5000万円の準備と、

- 「FIRE」に向けた現在からの出口戦略の一部です。

投資すること自体が目標にならないように気を付けていきたいですね。

といっても、ドルコスト平均法は続けていれば誰でも小金持ちになりうる再現性の高い手法です。

まだやり始めてなく、戸惑っている方はまずは最初の一歩を少額からでもいいのでやり始めてはいかがでしょうか。

それではっ!

コメント