どうもちんぱんじーです。

今回は久しぶりにiDeCoの運用実績を見てみたいと思います。

前回公開してから早4か月が経ちました。

iDeCoさんはいかがお過ごしでしょうか・・・?

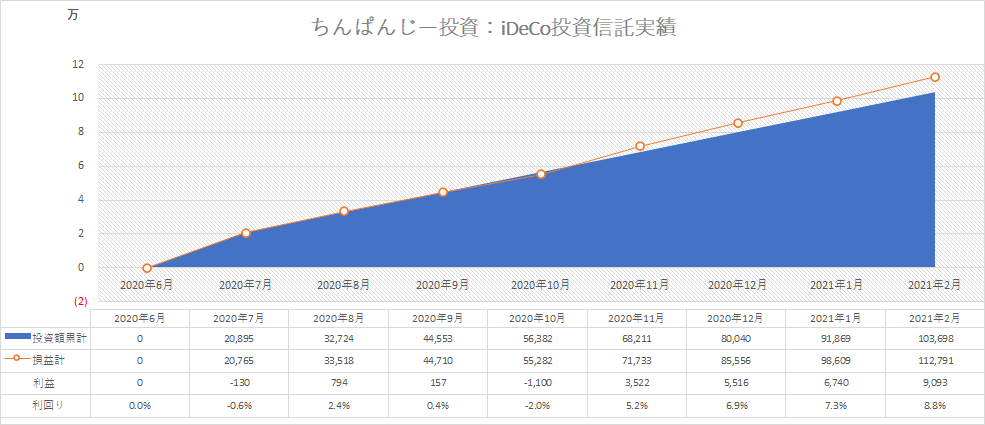

2020年7月~2021年2月のiDeCo実績

ちんぱんじーが購入してる銘柄は以下の通りです。

| 2020年7月 | 2020年8月 | 2020年9月 | 2020年10月 | 2020年11月 | 2020年12月 | 2021年1月 | 2021年2月 | 合計 | |

| eMAXIS Slim 先進国株式インデックス | 6,267 | 3,548 | 3,548 | 3,548 | 3,548 | 3,548 | 3,548 | 3,548 | 31,103 |

| eMAXIS Slim 先進国債券インデックス | 6,267 | 3,548 | 3,548 | 3,548 | 3,548 | 3,548 | 3,548 | 3,548 | 31,103 |

| セゾン資産形成の達人ファンド | 8,361 | 4,733 | 4,733 | 4,733 | 4,733 | 4,733 | 4,733 | 4,733 | 41,492 |

| 合計 | 20,895 | 11,829 | 11,829 | 11,829 | 11,829 | 11,829 | 11,829 | 11,829 | 103,698 |

そして、運用実績はこんな感じ!

まだまだ始めたばかりかつ、債券が3割入っているということもあり、緩やかな見た目です。

リスク許容度を下げるには債券を混ぜるといいということがよくわかります。

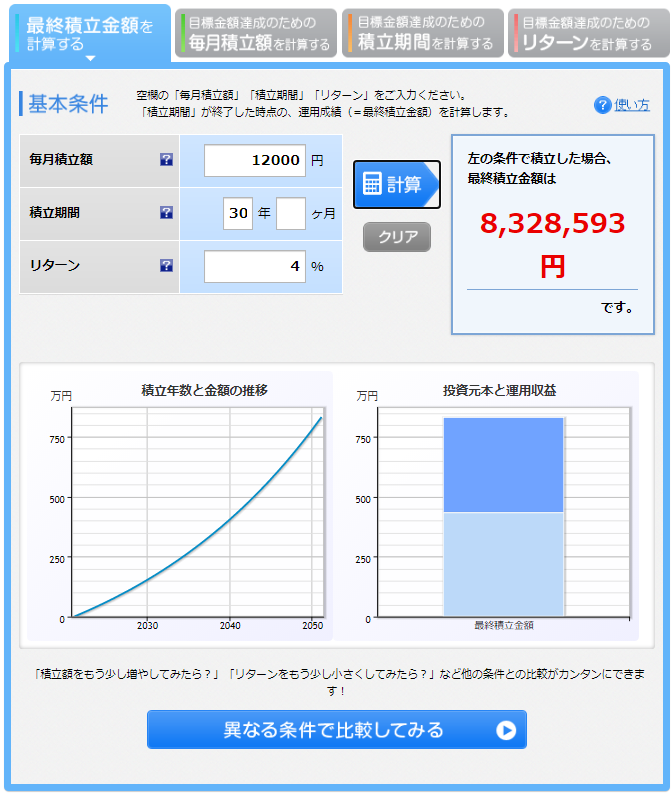

iDeCoは節税効果もあるので可能な限り続けたいですね。

ちんぱんじーは12,000円を毎月積み立てていますが、私の条件でシミュレーションしてみると、年間21,700円節税できます。

素敵じゃないですか?14.4万円積み立てしたうえで、政府から搾取(言い方悪いけど)される税金が21,700円も減るということです。

このまま30歳から60歳まで続けるとすると、

21,700円 × 30年 = 651,000円 となり、やっている、やっていないの差がはっきり出る金額ですね。

さらに積み立てが30年間続けられるとしたら・・・

144,000円 × 30年 = 4,320,000円 となります。

さらにリスクを取り、4%で運用すると・・・8,328,593円になります!

節税分:651,000円と資産運用:8,328,593円で合計:900万円と、老後の2000万円問題が半分解決します。

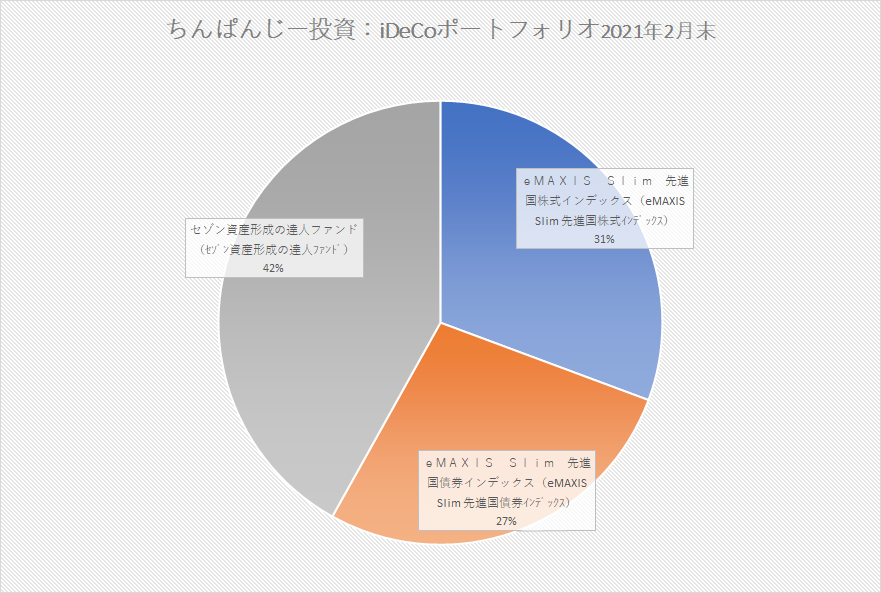

ポートフォリオ

2021年2月末時点でのポートフォリオになります。

購入の割合は

- 40%:セゾン資産形成の達人ファンド

- 30%:eMAXIS Slim 先進国株式インデックス

- 30%:eMAXIS Slim 先進国債券インデックス

となっていますが、現在は少し株式の比率が高くなってきていることがわかります。

現在はリバランスを考えてないので、しばらくはこのままいこうと考えています。

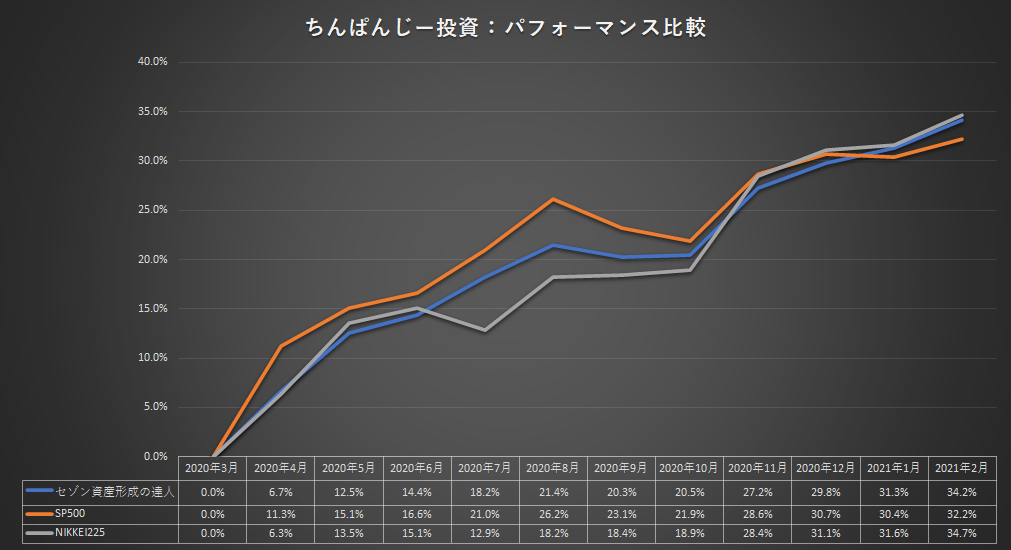

アクティブファンドってどうなの?日経平均とS&P500と比べてみた

実はお試しに「セゾン資産形成の達人ファンド」を購入していますが、当初よりアクティブファンドってどうなの?って思っていました。

ここで日経平均255、S&P500と比べてみたいと思います。

2021年2月末時点で言うと、

- 34.2%:セゾン資産形成の達人

- 32.2%:S&P500

- 34.7%:日経平均(255)

こんなに大差ないとは思いませんでした。

S&P500も優秀なんですが、日経平均も意外と優秀?なんですね。

ただ、コロナの影響もあり、普段のパフォーマンスはわからないので、これからが見ものですね。

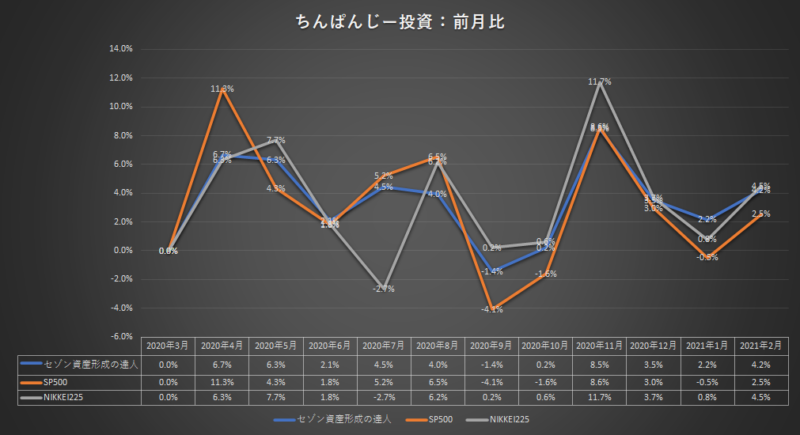

続いて、騰落率を前月比で見てみます。

こう比較してみると、セゾン資産形成の達人は悪くないパフォーマンスのように思います。

でもやっぱり、「コロナ禍」というところを加味するとしばらくは様子見ですね。

日経平均はパフォーマンスが高い割に騰落率は高くなっています。

まとめ

いかがでしたでしょうか。

iDeCoのメリットは

- 所得控除が可能

- 運用益にも節税効果

- ファンドが絞られている

このあたりでしょうか?

定期預金・財形を実施する前に、債券だけでの運用でリスクを最小限に抑えつつ節税効果を得るということもありではないでしょうか?

逆にデメリットもあります。

- 原則60歳まで引き出せない

- 限度額がある

- 手数料がかかる

こんなところでしょうか。

原則60歳まで引き出せないのは、人によってはかなりのリスクなり得ます。

退職までの資産シミュレーションをして、無理のない資産運用をしていきたいですね。

以上、最後まで読んでいただきありがとうございました!

コメント