どうも、ちんぱんじーです。

日経平均が遂に3万円に乗りましたね。

このまま上がり続けるのか、がくんと下がるのか。

今後の動向が気になるところです。

さて、今回はご無沙汰していました、貯蓄率を公開します。

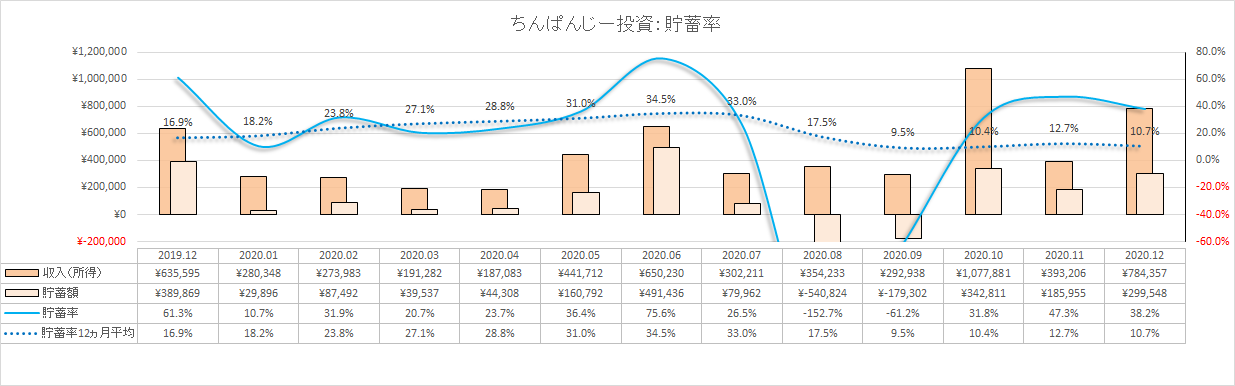

2020年の貯蓄率

ででーん。

見ての通り、8月9月にかけてマイナスを記録したせいで12ヵ月平均はものすごく落ち込んだままです。

10月~12月は目標の30%はクリアしていました。

前回は8月までを公開していましたので、9月~12月までを考察してみます。

前回の貯蓄率はこちら

2020年9月

収入は特筆なし。

支出は

- 8月に引き続き予定外の30万円の出費(改めて記事にする予定)

- その他生活費等の支出は17万円ほどと平均値

2020年10月

収入が見事にぐいーんっと伸びていますが、これ、持続化給付金なんです。

ちんぱんじー嫁がコロナの影響で営業できなかったので給付金申請を行いました。

自営業の場合、100万円を超えない範囲で、2019年の年間事業収入から、対象月の月間事業収入に12を乗じて得た金額を差し引いたものとします。

※対象月は月間事業収入が、前年同月比50%以下となる月で任意で選択した月

持続化給付金事務事業より

これにより80万円ほど給付いただけました。

ただ、近所でコロナ罹患者も出ているため、いつ休業せざるを得ない状況になるのかわからないので、ぬか喜びできない状況です。

支出は

- 10月から体外受精に切り替え、58万円

- その他生活費等の支出は14万円と控えめで着地

2020年11月

収入は

- マイナポイントでの還元1万円と、

- 実家の仮払いしていた分の返金が6万円ほど

これらがあったので、増えているように見えていますが幻です。

支出は

- 実家の仮払いで6万、

- その他生活費等の支出で16万円ほどでした。

2020年12月

収入は

- ボーナスで40万、

- 実家仮払い返金5万、

- 祖父母からプチ高知旅行のお小遣い3万

と爆上げしています。

支出は合計48万で、

- 体外受精関連で25万と、

- ふるさと納税1.8万(3万分だけどポイントフル活用で)、

- 高知旅行3万円ほどで、

- その他生活費等の支出が18万ほどでした。

プチ高知旅行はGO TOトラベル関連と高知独自の還元もあり、いい感じに楽しめました。

2020年全体の収入と支出は?

こんな感じになりました。

| 2020年 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 合計 |

| 支出 | -250,452 | -186,491 | -151,745 | -142,775 | -280,920 | -158,794 | -222,249 | -895,057 | -472,240 | -735,070 | -207,251 | -484,809 | -4,187,853 |

| (固定費) | -67,648 | -78,094 | -60,433 | -65,784 | -50,669 | -71,969 | -52,561 | -48,396 | -40,878 | -63,598 | -53,840 | -57,498 | -711,368 |

| (変動費) | -129,974 | -81,777 | -79,812 | -65,061 | -71,611 | -73,533 | -106,976 | -99,242 | -97,512 | -78,040 | -107,482 | -158,849 | -1,149,869 |

| (特別費) | -52,830 | -26,620 | -11,500 | -11,930 | -137,150 | -9,440 | -61,923 | -746,510 | -318,980 | -592,600 | -44,996 | -267,560 | -2,282,039 |

| (事業費) | 0 | 0 | 0 | 0 | -21,490 | -3,852 | -789 | -909 | -14,870 | -832 | -933 | -902 | -44,577 |

| 収入 | 280,348 | 273,983 | 191,282 | 187,083 | 441,712 | 650,230 | 302,211 | 354,233 | 292,938 | 1,077,881 | 393,206 | 784,357 | 5,229,464 |

| (管理人) | 180,754 | 178,155 | 178,126 | 176,832 | 200,097 | 630,345 | 231,870 | 235,673 | 209,172 | 226,858 | 241,759 | 634,750 | 3,324,391 |

| (嫁) | 79,447 | 67,628 | 4,415 | 9,137 | -3,782 | -1,866 | 60,341 | 78,560 | 71,766 | 846,600 | 80,120 | 64,887 | 1,357,253 |

| (その他) | 20,147 | 28,200 | 8,741 | 1,114 | 245,397 | 21,751 | 10,000 | 40,000 | 12,000 | 4,423 | 71,327 | 84,720 | 547,820 |

| 収支 | 29,896 | 87,492 | 39,537 | 44,308 | 160,792 | 491,436 | 79,962 | -540,824 | -179,302 | 342,811 | 185,955 | 299,548 | 1,041,611 |

| 貯蓄率 | 10.7% | 31.9% | 20.7% | 23.7% | 36.4% | 75.6% | 26.5% | -152.7% | -61.2% | 31.8% | 47.3% | 38.2% | 19.9% |

2020年、1年を通しての貯蓄率は19.9%になりました。

コロナ禍、不妊治療、8月9月の想定外の出費、いろいろ重なり思い通りにならない結果です。(一部助成金などで帰ってくる予定ですが)

しかし、この想定外も含めてfireも考えていかないといけませんね。

まとめ

いかがでしたでしょうか。

2020年の貯蓄率20%だと、36.7年。まったくfireできる気がしません。。。

しかし、こうやって貯蓄率を眺めていると楽しいのは私だけでしょうか?

貯蓄率でfire(早期リタイア)できるまでどれくらいかかるかわかります。

- 30%で28年

- 40%で21.6年

- 50%で16.6年

- 60%で12.4年・・・

と支出を減らすか、収入を増やすか、両立するかでfireへの道のりが段々と狭まってきます。

興味のある方は是非試してみてください。

最後までお付き合いいただきありがとうございました。

それでは!

コメント