どうもちんぱんじーです。

春が近づいてきていますね。

暦の上では春になってからしばらく経ちます。

コロナも収束(?)に向かっていることですし、みんなで花見でもしたいですねぇ。

会社でそんな話をしたらやっぱりまだ無理かもっぽい。

しばらくは様子見かなー?家族では初花見しますよ?

さて、今回は退職にあたっての予想外の収入があったので記事にします。

予想外の収入の内容

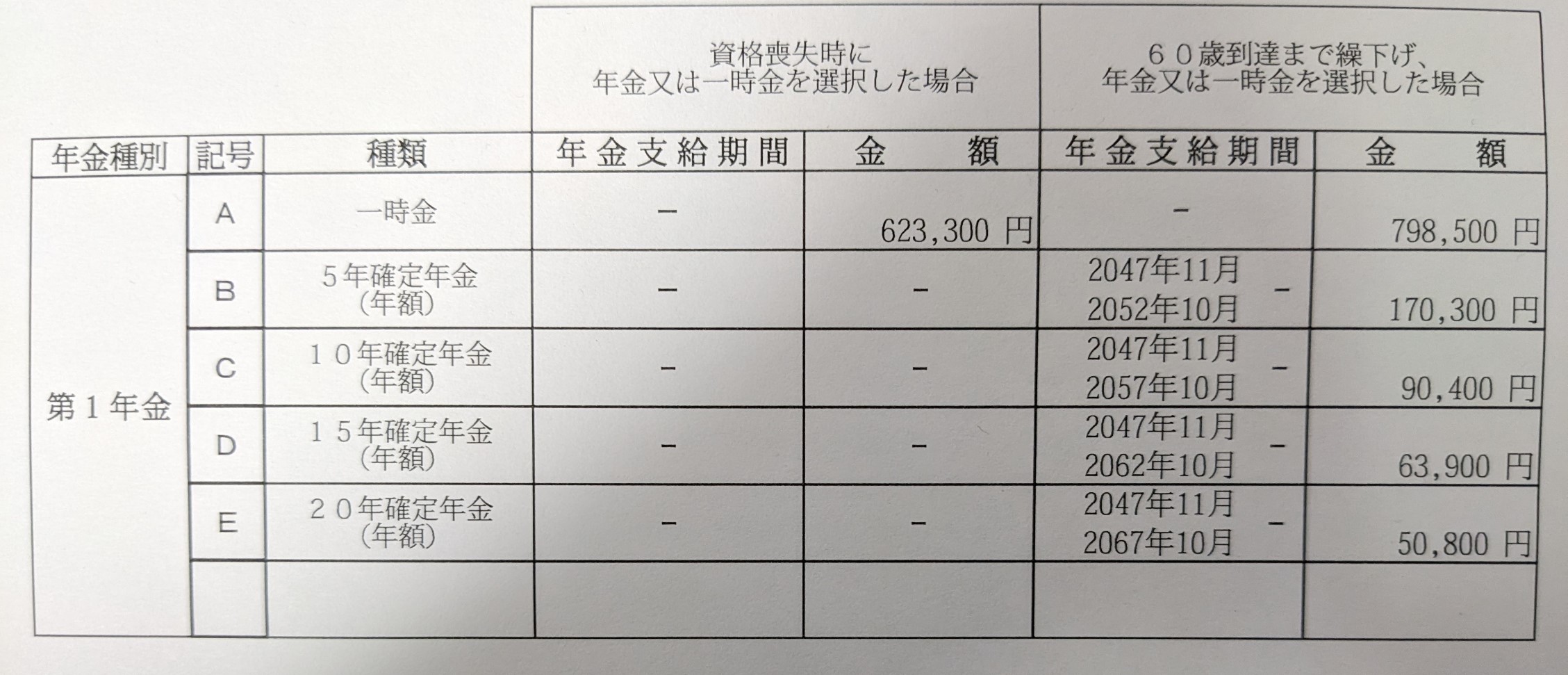

その内容は企業年金でした。

これは全く想定していなくて、予想外の封書に歓喜しました。(退職するうえでもらった資料の中に、一時金がなんやかんやと書いてましたが、どうするかもわからなかったので放置していたら封書が来た次第。封書がくるならそれを書いてくれと。)

その金額は以下の通りでした。

もしかしたら年齢がばれるかもしれませんが、細かいことは気にしない。

一時金として受け取った場合、そのまま623,300円をすぐに受け取ることができて、60歳以降に受け取ると少し上乗せされるようなイメージでした。年額しか書いてなく、総受取額がわからなかったので計算してみました。

60歳以降、20年かけて受け取れば100万を超えるという結果になりました。

今受取るより40万円も増えるのはいいことですよね?しかし、資産運用をしている人にとっては本当にお得なの?と思うところですよね。

選択式だがどれが一番お得か?

「今受取る場合」と「60歳以降受け取る場合」で差があることがわかりましたが、今受取って資産運用に回すとどうなるか、試算してもらいました。

- 投資額:62.33万円

- 運用期間:24年(60歳まで)

結果は以下の通り。

利回り2%以上で運用すれば、60歳時点でどの受取方法よりも上回る結果となりました。

これは資産運用に回す方が得策と思います。

ただし、

- あったら使ってしまう方

- 60歳まで残り少ない方

- 60歳付近で暴落があればこの限りではない

これらに該当する方は注意が必要だと思います。そもそも60歳まで残り少なかったらあまり変わらないような気がしますけどね。確実に受け取りたい!というかたは受取を60歳以降に回した方がいいと思います。

もちろん、ちんぱんじーは全額受取る選択をして本日振り込まれました!1月25日に郵送して、3月15日振り込まれました。

さいごに

いかがでしたでしょうか?

企業年金を一時金として受け取る・受け取らないは個人の自由ですが、受け取って自分年金にする方法も選択肢としてありだと思います。

転職前後は資料提出に追われ本当に大変でしたが、もう過去の話。こんないいこともありました。

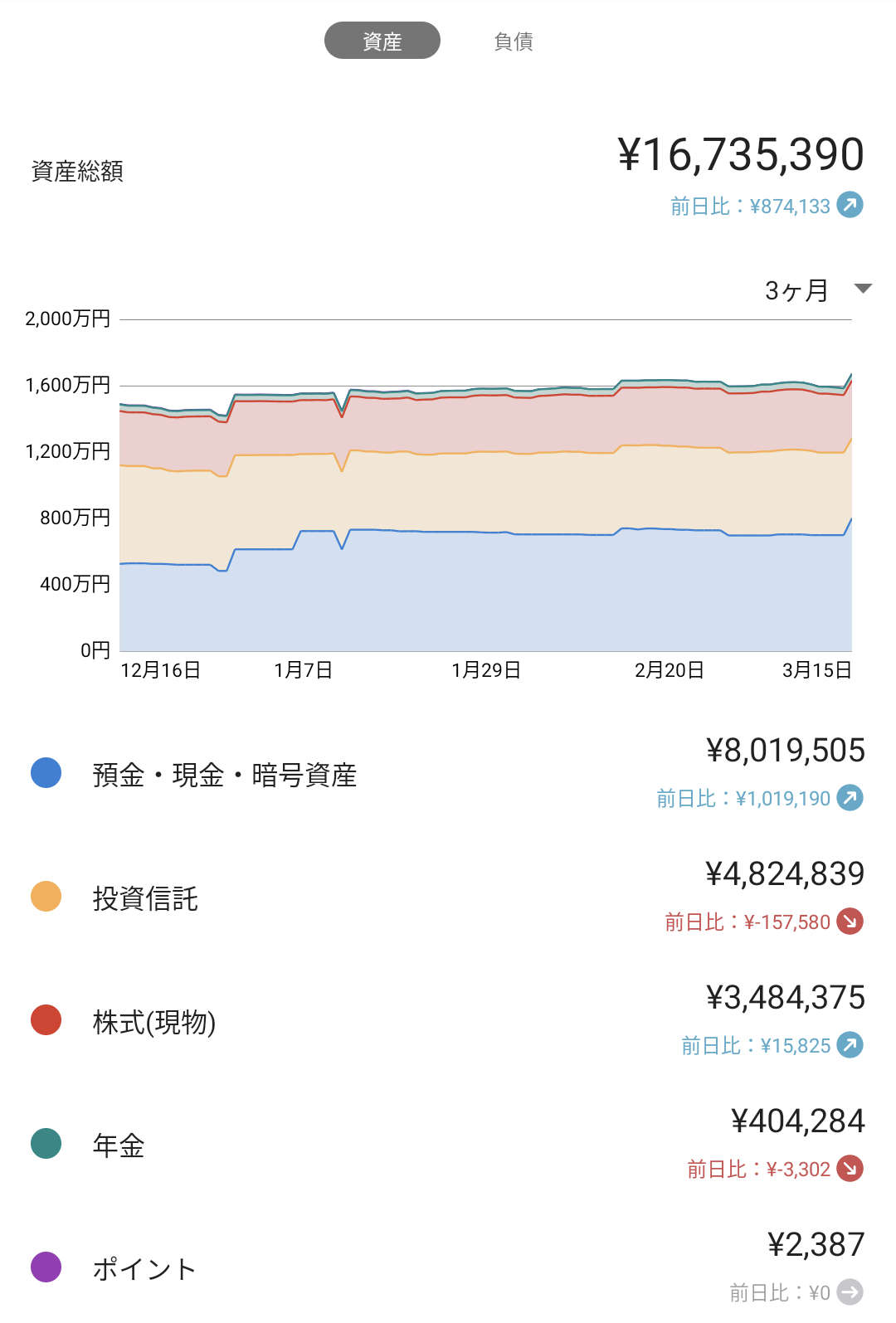

これと給与振り込みがかみ合わさり、今の総資産額が一気に跳ね上がりました。

預金残高が鬼のように増えてます。米銀行の破綻で投信がもろ影響受けていますが、、、とはいえ年末の退職金といい、一気に資産総額が増えました。

しっかりと運用に回していきたいですね。

おわり。

それではっ!

コメント