どうもちんぱんじーです。

前の記事を書ききって、「もう書かねぇぞ!」って思ってたけど、ご飯後に🦝嫁とちび怪獣がお風呂の準備~寝かしつけまでの小一時間の間、狭い寝室でスマホ片手にあーでもないこーでもないとか考えてたら書きたくなったので書く。ちなみに肩から首にかけてが死にかけなのであまり無理はしないでおく。

今回は国内で投資している人は知らないことはないと思う、2024年から始まる新NISAについて書きます。当たり前の部分はもうすでに出回っているので、上限枠までの道のりや、我が家がどうするか、口座の移し替えも踏まえて書き連ねます。

なお、🦝嫁には会話していない内容なので内密にお願いする。(ん?

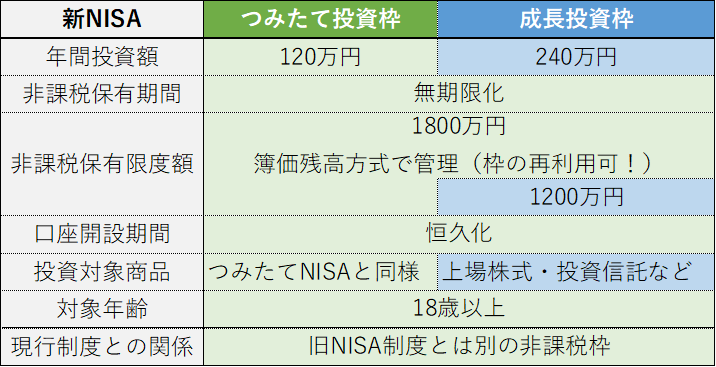

新NISAってどんなのか?

ここは他のサイトとかブロガーさんがこぞって書いていると思うのであえて深くは書きません。google検索してみてください。ただ、金融庁のサイトから真似て図だけ作りました。あとはさらっと流します。

端的に言うと、良制度に生まれ変わりました。

特筆点は

- 永久化

- 上限1800万

- 枠の再利用可

そもそも期限つきだったのがおかしな制度だと思います。制度対応するのに金融機関にお金を使わせて・・・この制度なら旧NISAよりはだいぶましそうですね。旧NISAは制約多すぎた。制度ってシンプルが一番ですよね。

でもジュニアNISAも廃止する割には対象年齢18歳以上しか利用できないというね。。。金融リテラシーの授業を取り入れているのであれば、高校生(15歳以上)から解禁してあげるのも悪くないんと思うんですけど、どうですか?偉い人。確かに投資するお金の捻出は必要かもしれませんけど。高校生だってバイトで稼いで必要あれば投資しますよ。ね?

投資枠の上限に達するには?

いきなり本題に入ります。

制度の投資上限額が1800万円に増えて、年間合計360万円の投資が可能になりました。計算すると1800÷360で5年間で上限ぎりぎりまで投資できます。制度の仕様上、早く上限額に投資してしまったほうが有利になります。例えば、配当金の将来受け取る金額が、単純に5年で満額投資している場合と、20年で満額投資している場合とでは15年分配当金が多く受け取れるイメージですね。

でも、年間360万円投資できる家庭なんてなかなかいないでしょう。ましてや、夫婦で投資しようと思ったら年間720万円なんて夢の世界です。

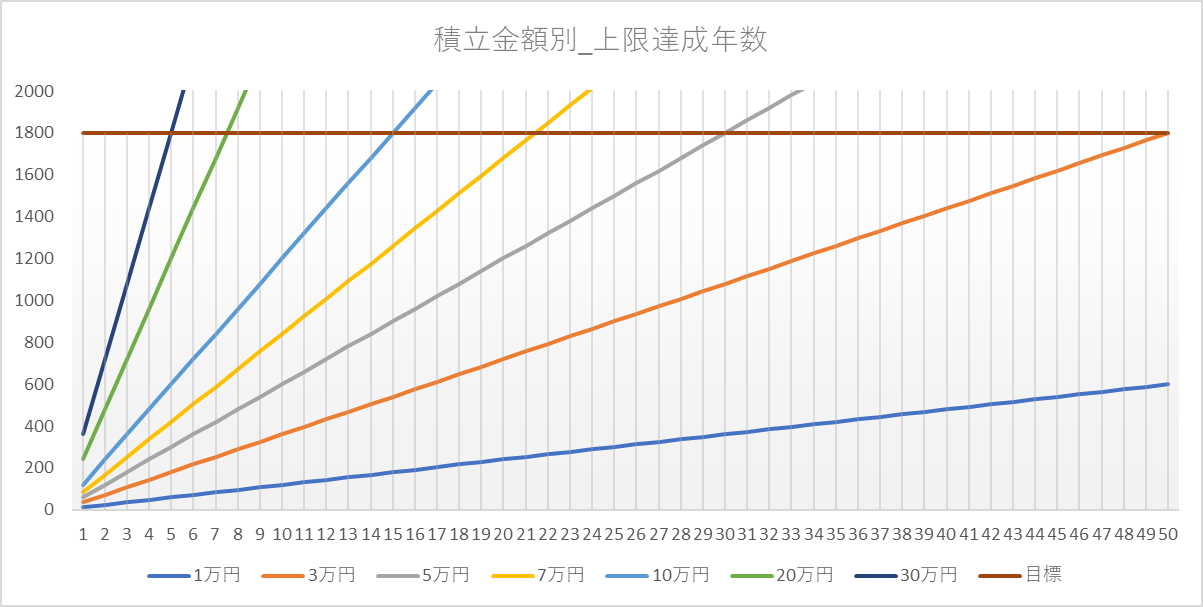

では月何万円だと何年でゴールできるかシミュレーションしてみます。

どうですか?茶色の目標額が右下に下がって見えるでしょ?ぇ?目の錯覚でした。失礼しました。

まとめると上限額達成年は以下の表な感じでした。

| 月額 | 年額 | 達成年 |

| 1万円 | 12万円 | 150年 |

| 3万円 | 36万円 | 50年 |

| 5万円 | 60万円 | 30年 |

| 7万円 | 84万円 | 22年 |

| 10万円 | 120万円 | 15年 |

| 20万円 | 240万円 | 8年 |

| 30万円 | 360万円 | 5年 |

1万円じゃ生きているうちに達成できませんね。まぁ達成が目標ではないのでいいのですが・・・

現役世代で達成しようとするちんぱんじーみたいな庶民は5~10万円くらいが妥当でしょうか?もし夫婦二人分を上限額達成しようとすると毎月10~20万円くらい投資して、30年~15年かかる計算になります。これ、思ったより達成するのに時間がかかりそう。。。

裏返すと、夫婦二人でするのであれば新NISA枠以外での投資は必要なさそうに感じますね。

我が家の懐事情と方針

さて、上限額達成の年数を受けて、ちんぱんじーが目標としたい額は世帯(夫婦二人)で16万で設定したいと思います。目標額が先か、投資できる額が先かという議論はありますが・・・月16万円の投資が可能か見てみたいと思います。ここが狭い寝室でスマホ片手にうろうろしながら考えていた部分です。

2022年は特別な支出(出産に伴う準備など)・収入(お祝い金や退職金など)が多数あったので、収支が正直あてになりません。

2022年の支出は現金を除いて210万円でした。そのうち特別な支出は以下の通りでした。(単位:万円)

| 出産費用 | 9 |

| 出産内祝 | 7 |

| 育児関連 (今後発生なし) | 5 |

| マタフォト | 3.5 |

| 立替 | 2 |

| 賃貸契約 | 18 |

| 車修理 | 6 |

| 合計 | 50.5 |

支出をまとめると以下の通りです。

【通常の支出】 210万円(昨年支出)-50万円(特別支出)=160万円(通常の支出) 【2023年の支出予想】 160万円+12万円(予想現金支出)+77万円(家賃)+10万円(特別枠)=259万円(2023年支出予想) ※家賃は今まで社宅扱いだったため。 ※現金は現金移動の管理ができてないため。

所得、支出、収支は以下の通りになります。

- 所得:450万円(夫婦で)

- 支出:260万円

- 収支:190万円

毎月16万円投資すると年間192万円となります。なんとかなりそうですね。。。。上限額達成には19年かかることになりそうです。50歳半ば予定(笑)とはいえ、配当金が入ったりすることによっていくらかは早まりそうな気はしますね。

内訳的にはこんな感じかな?あくまで予定。

| ちんぱんじー | 🦝嫁 | 合計 | |

| 投信 | 3 | 3 | 6 |

| 国内株式 | 3 | 2 | 5 |

| 米国株式 (ETF) | 2 | 3 | 5 |

| 合計 | 8 | 8 | 16 |

あれ?米国ETFは新NISA対象ですよね?

特別口座や一般口座の枠から移動すると?

※あくまで素人の考察なので鵜呑みにしないでください。最終的な判断は各個人でお願いします。

今の証券口座は一般口座と特別口座とNISA口座などありますが、新NISA口座への移管はできません。

ではなぜ移動すること考えるかというと。今の投信や国内株式を新NISAへ移動(売って新NISA側で買う)することによって将来得られる配当金などが増える可能性があるからです。売却する際に20.315%の税金の支払いが発生する分マイナスになりますが、配当金がある場合はそのマイナスを埋める可能性あるからです。

シミュレーションしてみました。が、結果だけで報告させていただきます。需要ありそうだったらEXCEL表も公開してもいいんですが、説明が難しそうなので。。。。

配当金があるパターンでシミュレーションしました。

評価損益が30%の場合(株価:2600、購入単価:2000の場合)

- 配当金5%(130円):5年後以降は+α

- 配当金4%(104円):6年後以降は+α

- 配当金3%(78円):8年後以降は+α

評価損益が50%の場合(株価:3000、購入単価:2000の場合)

- 配当金5%(150円):7年後以降は+α

- 配当金4%(120円):9年後以降は+α

- 配当金3%(100円):11年後以降は+α

評価損益が70%の場合(株価:3400、購入単価:2000の場合)

- 配当金5%(170円):9年後以降は+α

- 配当金4%(136円):11年後以降は+α

- 配当金3%(102円):14年後以降は+α

となります。

まとめると

- 評価損益がマイナスの場合は移動しても影響なし

- 評価損益が低いほど早くにペイできる

- 配当金が大きいほど早くにペイできる

- 今後、配当金などに対する税金があがる可能性を考えたら早めに移行していくのはありかも。

気を付ける点として

- 移動する際は新NISA側で購入→一般・特別口座で売却

- 上記の理由として順番を間違えると優待などの保有期間がリセットされる可能性あり

- 旧NISAはそのまま触らない

- 新NISAの上限枠をすぐ埋めれる人にはメリットはあまりなさそう

こんなところでしょうか?投信についても最終的に取り崩すことを考えたらペイできそうな気がしますが、そこまでシミュレーションできてません。そもそも、一部取り崩しってできるんですかね?銘柄そのものを売却になりそうな気もしなくはないけど、その辺わかる人いるかな?簿価ベースなので切り崩す場合は簿価は含まれるんだろうか?それともこれから決まることでしょうか?これができるならリバランスもしやすいですね。

さいごに

新NISA導入まで1年ありますのでみなさんも戦略を練ってみてはいかがでしょうか?

ちんぱんじー家は🦝嫁とこの内容で相談しならが進めたいと思います。

NISA口座はSBI証券になるので、三井住友のカード作ってポイントもらうとかそういった準備も進めていきたいと思います。ポイントがもらえるのって投信だけだと思うのでそれによっては金額変えてもいいかもしれない。考えれば考えるほど考えることがでてきますね。

ということで、自分の資産を税金から守って(?)、資産形成していきましょー。

おわり。

それではっ!

コメント