どうもちんぱんじーです。

今更ながら2021年の家計簿が締めれたので収支合わせて貯蓄率を公開します。

2021年は2020年に引き続き、コロナ禍であり、不妊治療を継続していました。

そんな2021年の収支と貯蓄率はどうなったのでしょうか?

2021年の年収

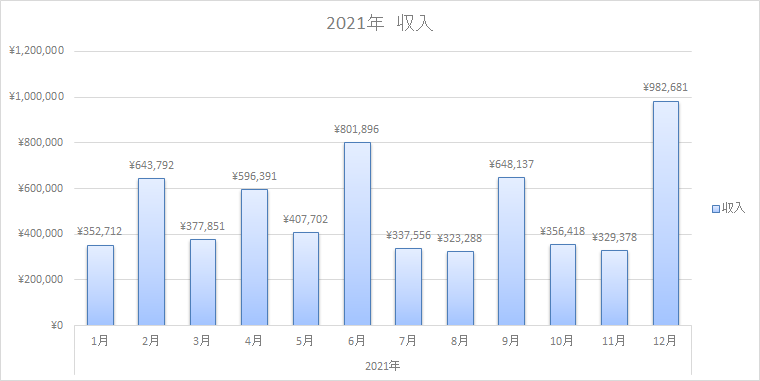

ちんぱんじーと🦝妻を合わせた月ごとの収入はこちらです。

年間収入は6,157,802円となりました。

内訳としては、

- ちんぱんじー:3,767,019円(前年3,324,391円)

- 🦝妻:915,842円(前年1,430,473円)

- その他収入:1,474,941円

となっています。

地味に収入が増えててうれしいですね。(給与天引きの保険の見直しとかで減ったものとかもありますが)

その他収入がえらいことになっていますが、詳しく見ていきます。

その他収入の内訳

なんでそんなにその他の収入があるかというと・・・

ズバリッ!不妊治療の補助金がほとんどを占めています。

ボーナス月(6,12月)以外でグラフが突出している月のほとんどが不妊治療の補助金による収入増です。

その合計額はなんと1,210,000円。

まぁそれだけ不妊治療費として支払いしているんですけどね。。。

県や市の補助金には本当に感謝しています。

ちなみに121万円のうち、前年の不妊治療補助金が33万含まれています。

そんな不妊治療は2022年4月から保険適用になるので、恥ずかしがらずにどんどん活用していきたいところですね。

で、残りの264,941円の内訳は

- 実家の仮払い:202,766円

- 医療費控除:22,930円

- その他。

な感じです。

実家の仮払いというのは、オンライン購入をお願いされてそれらを支払った額というのがほとんどです。

おせち料理(4万ほど)とか、チャイルドシート代(8万ほど)とか、布団一式(3万ほど)ですね。

チャイルドシートはおじいちゃんからのプレゼントです。

そんな収入でした。

では支出はどんな感じになっているでしょうか?

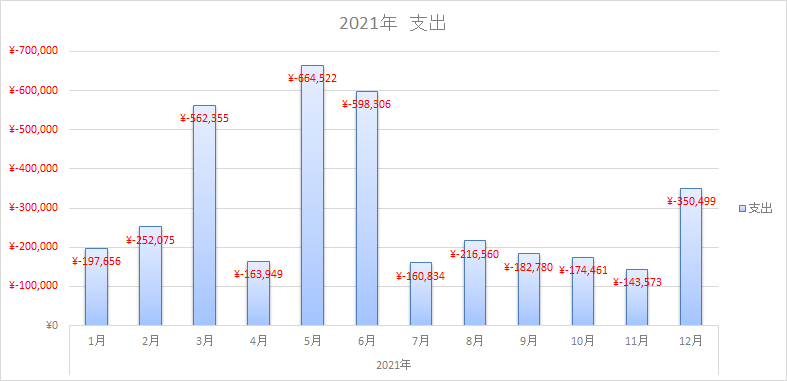

2021年の支出

年間支出は3,551,635円となりました。

内訳としては・・・

| 総支出 | -3,667,570 |

| 病院費 | -1,142,250 |

| 娯楽費 | -191,135 |

| 子供準備 | -115,935 |

| ふるさと納税 | -31,000 |

| 仮払い | -74,487 |

| 生活費 | -2,112,763 |

ざっとこんな感じでした。

生活費以外の支出は、今後何かあって生活に困ったときに切れるお金としてピックアップしています。

その合計額は150万ほどになります。

ちなみに住居費は給与天引きのため形状されていません。(社宅扱いで2万円ほど)

病院費

主に不妊治療費です。その他の病院費も含まれます。

2020年末より人工授精から体外受精に切り替えたことから、大幅に出費が増えています。

2021年で一番出費が多かった5月は494,200円(薬代等含む)でグラフでも分かりやすく尖ってますね。

そんな体外受精で子供を授かれたので結果オーライです。

命はお金に変えられません。

娯楽費

内訳としては・・・

- 旅費:5万ほど

- Nintendo Swich:4万ほど

- その他、ゲームやhulu、などの細かいもの

となります。

旅費は2人で最後の旅行ということで、ホテル代を奮発しました。あの悪魔のパンケーキは忘れらません。

子供準備

ここにチャイルドシート代8万ほどが含まれていますが、収入でも書いた様におじいちゃんからのプレゼントですが、あえてこちらに計上しました。

その理由としては、出産にあたってどれくらい出費するか把握しておきたかったためです。

残り3.5万円ほどですが、必要最低限揃った状態でこんだけだったので想定以上にかかりませんでした。(10万は覚悟していました)

ベッドやベビーカーなど、高額品を譲り受けれたのでありがたい限りです。

ふるさと納税、仮払い

強いて触れる必要はなさそうなので割愛します。

これで収入と支出が出揃いましたが収支はどうなったでしょうか?

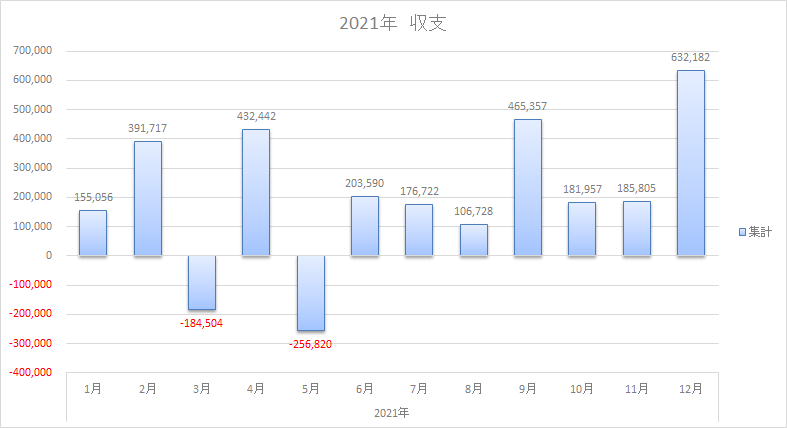

2021年の収支

こんな感じで年間収支は2,490,232円となりました。

予想以上な金額にびっくりしました。

正直、どっかで間違ってないかが心配。。。結構手作業でしている部分があるのでもしかしたら10万レベルで計算違いがあるかもしれません。

念のための確認として・・・マネーフォワードの総資産額から算出してみましょう。

- 2020年末の総資産額が 8,829,533円に対して

- 2021年末の総資産額が12,139,288円で、

- 前年との差額が3,309,755円。

- 2021年の現金増が2,490,232円だとすると

- 株や投信での儲け額が819,523円となります

そんな値上がりしたのか?って思いますがたぶんそうなんでしょう。(適当)

2020年の収支は110万円ほどでしたが、父親の葬儀費用が100万円ほどかかっているので収支210万円としたら、妥当な金額な気もします。

では、貯蓄率はどのような結果になったでしょうか?

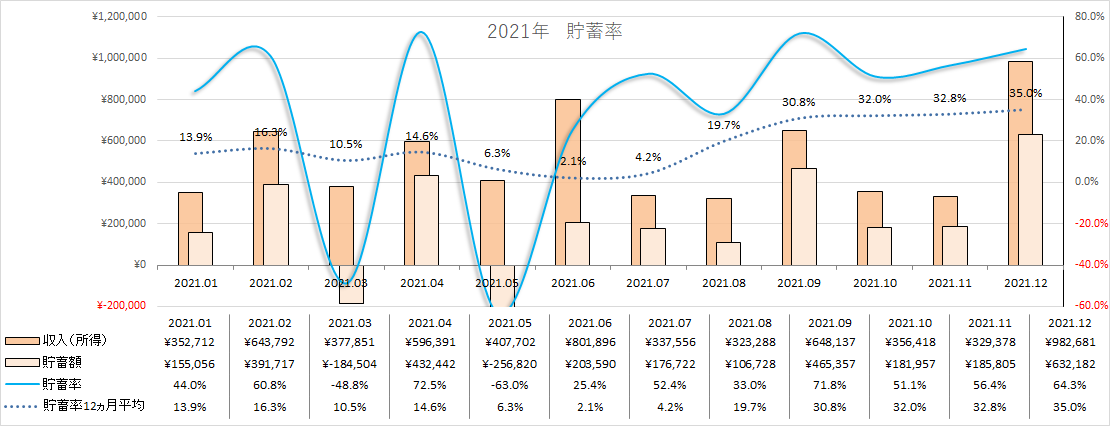

2021年の貯蓄率

安定している月が5か月ほどしかないのでめちゃくちゃですが、2021年の貯蓄率は40.4%と好成績を残せました。

12月時点の平均と同じになりそうな気がしましたが、この平均の出し方がもしかしたら怪しいかもしれません。。。

しかし、40%ってなかなか優秀じゃないですかね?

30%を目標にしていますが、40%を継続できるなら継続していきたいですね。

貯蓄率が上がると、リタイアまでの年数が下がります。

- 30%で28年

- 40%で21.6年

- 50%で16.6年

- 60%で12.4年・・・

んーーーーーこのままだと21年後。まだまだリタイアまで遠い様です。

このまま40%の貯蓄率を維持し続けてても60手前になりそうです。

リタイアを早めるには、

- 支出額をもっと減らして

- 別収入を増やす必要あり

ですね。

2022年はどうなるか?

貯蓄率30%を継続していく。につきます。

今のところは

- 2022年は新たに子供が増える予定

- それに伴う生活費の出費が増える

- また出産にかかる費用もあるでしょう。

- そして、産休などの関係で🦝妻の収入は年間でざっと20万くらい落ちそう

- 続いて次の子供も考えている

と、今のところ貯蓄率を継続できるかどうか不明確な状況です。

次の子供のタイミングや時期がどうなるかわかりませんが、2021年よりは不妊治療費が減ってその分負担は少なるはず・・・不妊治療の保険適用もありますしね。

なんとか乗り切って貯蓄率30%を目指したいです。

そんな感じ。

おわり。

それではっ!

コメント