どうもちんぱんじーです。

前回の記事にてSP500のETFの分配金で老後のシミュレーションしてみました。

その中で、投資信託ではどうなるのか?気になったのでシミュレーションしてみました。

まずはSP500と投資信託の実績を見比べたうえで、見ていきます。

※基準価額はyahoofinanceUS、モーニングスターより参照して、上昇率を計算しています。EXCELの計算式にて間違いの無いように算出していますが、間違いの可能性もあるということをご理解ください。

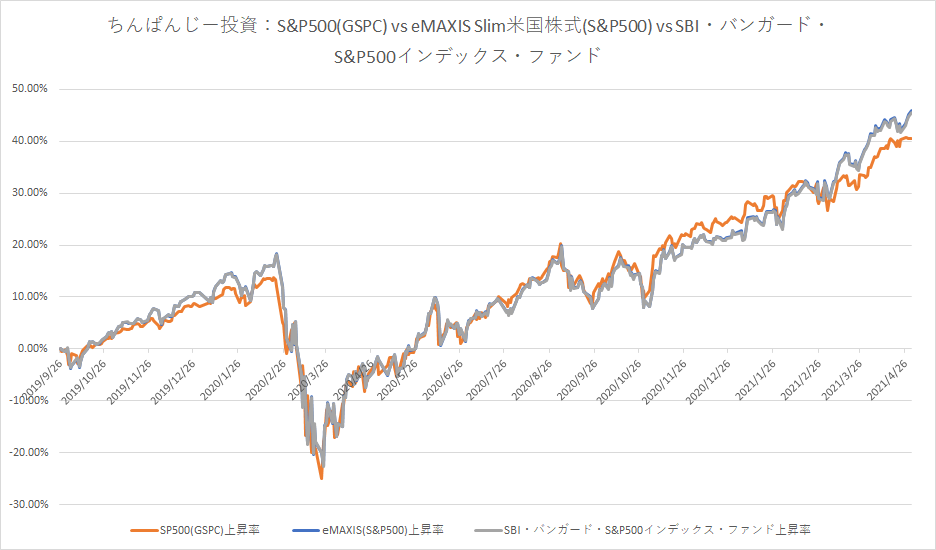

S&P500 vs 投資信託(SP500)

前回の記事では「投資信託で老後の資金取り崩しする場合どうなのか」ということが気になりましたが、そもそも投資信託の分配金再投資による複利は働いているのか?

こういう観点で見てみました。

まずはS&P500とeMAXIS Slim米国株式(S&P500)で見比べてみます。

※両価額ともに2018年7月3日時点を0として算出しています。eMAXIS Slim米国株式(S&P500)が始まった日からですね。

大差はないものの、2020年11月あたりからはS&P500指数に少しパフォーマンスが劣っていることが見てとれます。

しかし、2021年4月時点ではeMAXIS Slim米国株式(S&P500)のほうが4%ほどパフォーマンスがよくなっていることがわかりますね。

基本的には指数に連動するものですが、やっぱり指数連動は意外と難しいものなんですかね・・・?

次は「SBI・バンガード・S&P500インデックス・ファンド」も交えたグラフを見ていきます。

※2019年9月26日時点を0として算出しています。SBI・バンガード・S&P500インデックス・ファンドが始まった日からですね。

SBIとeMAXISSlimはほぼほぼ同じ上昇率ということがわかります。(びみょーに青が見えていたりします)

2021年4月30日時点では

- 45.90%:eMAXIS Slim米国株式(S&P500)

- 45.57%:SBI・バンガード・S&P500インデックス・ファンド

とわずか、0.33%ですが、eMAXIS Slimのほうが勝っていました。

手数料とかそういった誤差の範囲ってところですかね。(実はSBIのほうが手数料安かったりするのですが・・・)

これらを見た結果、S&P500指数と比べて大差がないことはわかりました。

しかし、これらの投資信託は

- 始まって数年しか経っていないので

- 複利の効果が十分に発揮されていない

ということになると思います。

まだまだわからないところですね。

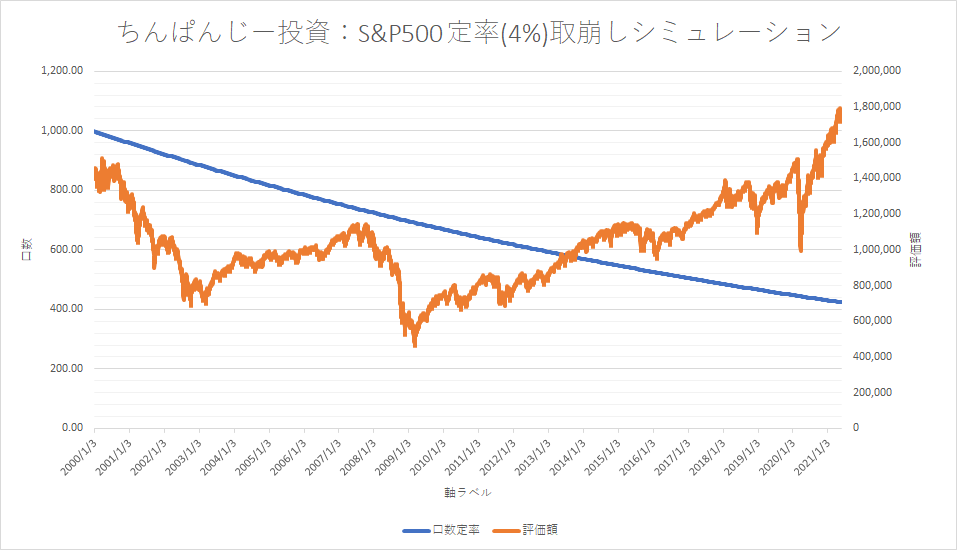

さて、続きましては定額取り崩しのシミュレーションを見ていきましょう

S&P500を20年間で定額取り崩しをシミュレーション

まず大前提として、過去のデータであることをご承知の上で参考にしていただければと思います。

その他細かな前提条件は

- 2000/1/3~2021/5/28の期間

- 2000/1/3時点のClose価格($1455.21)が基準

- 2000/1/3時点で$1455.21が1000口ある想定

- 毎月月初に定率取り崩し(年4%、月4%/12ヵ月=0.333….)

前提条件としてはこれくらいです。

それでは見ていきましょう!

この前提条件では、20年間は資産が保たれたことがはっきりわかりました。

このグラフでわかることは

- 口数が減っているにも関わらず

- 評価額は開始時より上昇している

ということになります。

といっても、最後に評価額が開始時より上昇しているのは、コロナ後の上昇率が半端なかったからですけど。。。。この後落ちるかもね。知らんけど。(ぁ

投信などの出口戦略として「定率4%での取り崩しならいける」と言われていますが、確かにこれを見る限りでは出口戦略として問題なさそうに思えます。

ここで大事なのは

- 定額ではなく

- 定率ということ

これは大事なので資産を減らしたくない場合は注意しましょう。

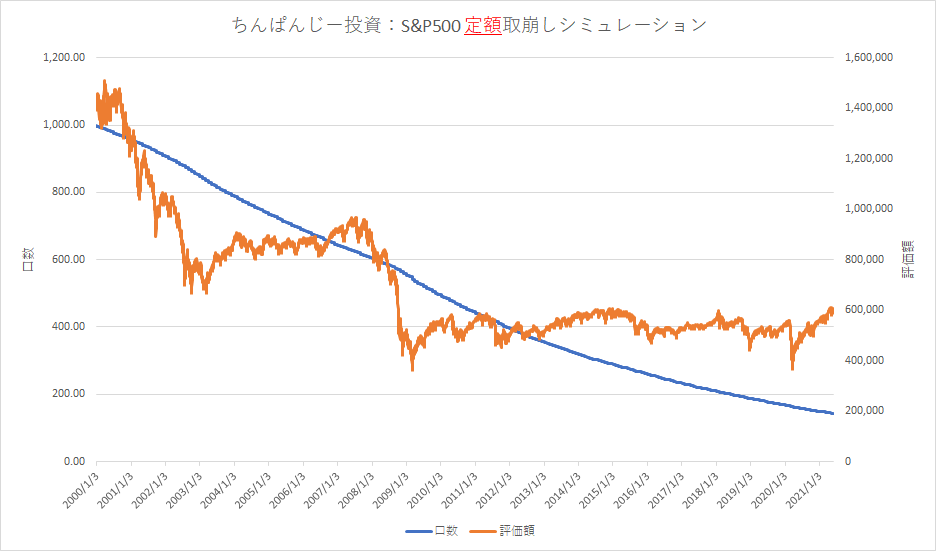

念のため、定額バージョンの結果も載せておきます。

※ここでは初回の取り崩し金額を評価額の4%($4851)として、それ以降はその金額($4851)で取り崩しています。

口数も評価額も下がっていっていることがよくわかる結果となっていますね。

まとめ

今回の記事では、

- 投資信託のパフォーマンスをS&P500の指数で比較

- S&P500の取り崩しシミュレーション

と二本立てでした。

これらの結果を踏まえて、親の老後の資産運用は

- 数年かけて投資信託(S&P500指数銘柄中心)に投資していき

- 老後は定率4%で取り崩していく

という風に話してみようと思います。

あくまでちんぱんじーが考えた結論・結果であり、おすすめするものではありません。

全力で米国株に注ぐのは少しリスクがあると思いますますのでエッセンスとして

- 世界株式や

- 日本株式

- 少し債券

このあたりもすこーし混ぜてみてバランスも考えていきたいと思います。

みなさんも親の資産運用について、少し考えてみてはいかがでしょうか。

おわり。

それではっ!

コメント