どうもちんぱんじーです。

前回に続き親父から引き継いだ株関連です。

前回の記事でボヤいていたみずほ証券の株式取引手数料についてです。

心の葛藤があります。

みずほ証券で売買にかかった手数料の総計は?

まずは売却したものから。

投信は手数料0円でした。購入時にかかる手数料だけかな?

1726ビーアールホールディングスは手数料1,045円かかっています。

これだけで売却額:66,755円に対して手数料:1,045円と売却額に対して1.57%かかっています。割高ですね。

次は購入時の手数料。

購入額:2,820,094円に対して手数料:11,944円と購入額に対して0.42%かかっています。割高感はそこまで感じませんが、例えば、1332ニッスイは購入額:106,845円に対して手数料:1,045円と購入額に対して0.98%かかっています。割高ですね。

今回の取引で合計:12,989円かかりました。

これが楽天証券だと

まぁざっと計算で1/4の3000円くらいでしょうか。

SBI証券では

ほぼ0円といったところでしょうか。

ネット証券と比べるとみずほ証券での取引は手数料の高さを感じます。

9000円~12000円の差が出るのは大きいですよね。

そもそも心の葛藤とは?

ちんぱんじーの生涯でいうと、みずほ証券で取引すればするほど手数料を取られていくことになります。

もともとは親父の株・資産であることからあまり気にしてませんが、今後この資産を活用して

- 実家のこと

- 負の遺産のこと

- 子孫への引継ぎ

を考えると取引するだけで資産が目減りすることが気になります。分母に対する額はしれた額かもしれませんが「塵も積もれば山となる」ということもあり、今後手数料だけで数万円単位で損する可能性もあります。

だったら手数料のかからないネット証券に移管すればいいじゃないか。となりますが、単純にそうはしたくないのが心の葛藤。理由としては

- 親父の資産を自分の資産と分けたい

- 手数料の安いネット証券大手の楽天・SBIは自分で使っている

- 自分でどれだけ資産形成できるか試してみたい

- 親父に負けたくない

- でも、子孫へは引き継ぎたい

といった訳です。

取引手数料とは別に、新NISAに移し替えることで配当金が税金なしでもらえるメリットも考えられます。(売却を挟むので税金や取引手数料を考える必要もありますが)

それでも上記の心の葛藤が邪魔する訳ですね。

もし全てのリスク資産を他証券会社に移管した場合の移管手数料は?

では、もしリスク資産を楽天証券やSBI証券に移した場合の移管手数料はいくらになるか?です。

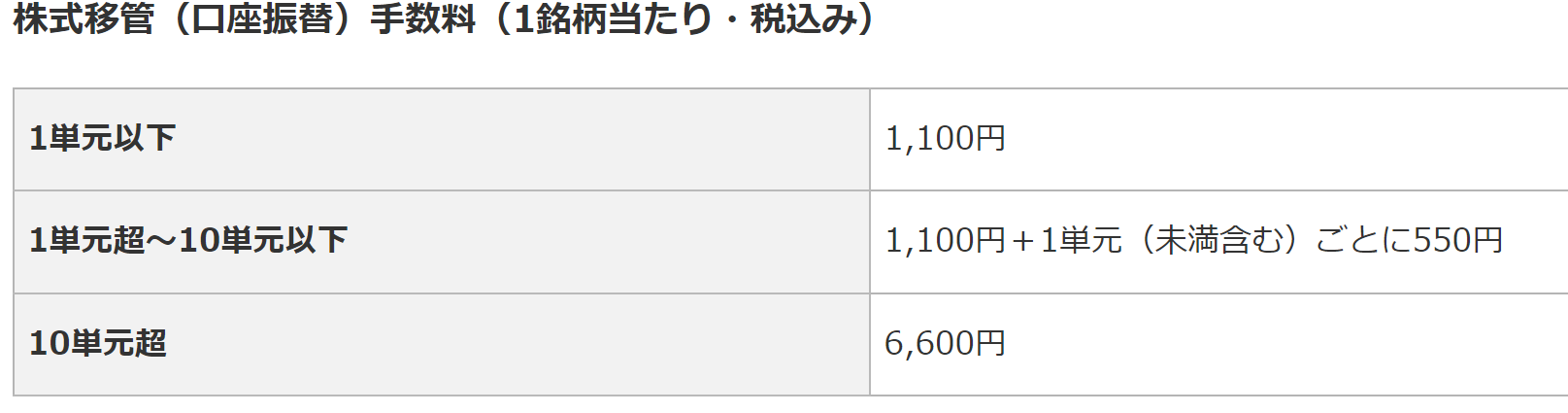

みずほ証券での移管手数料は以下の通り。

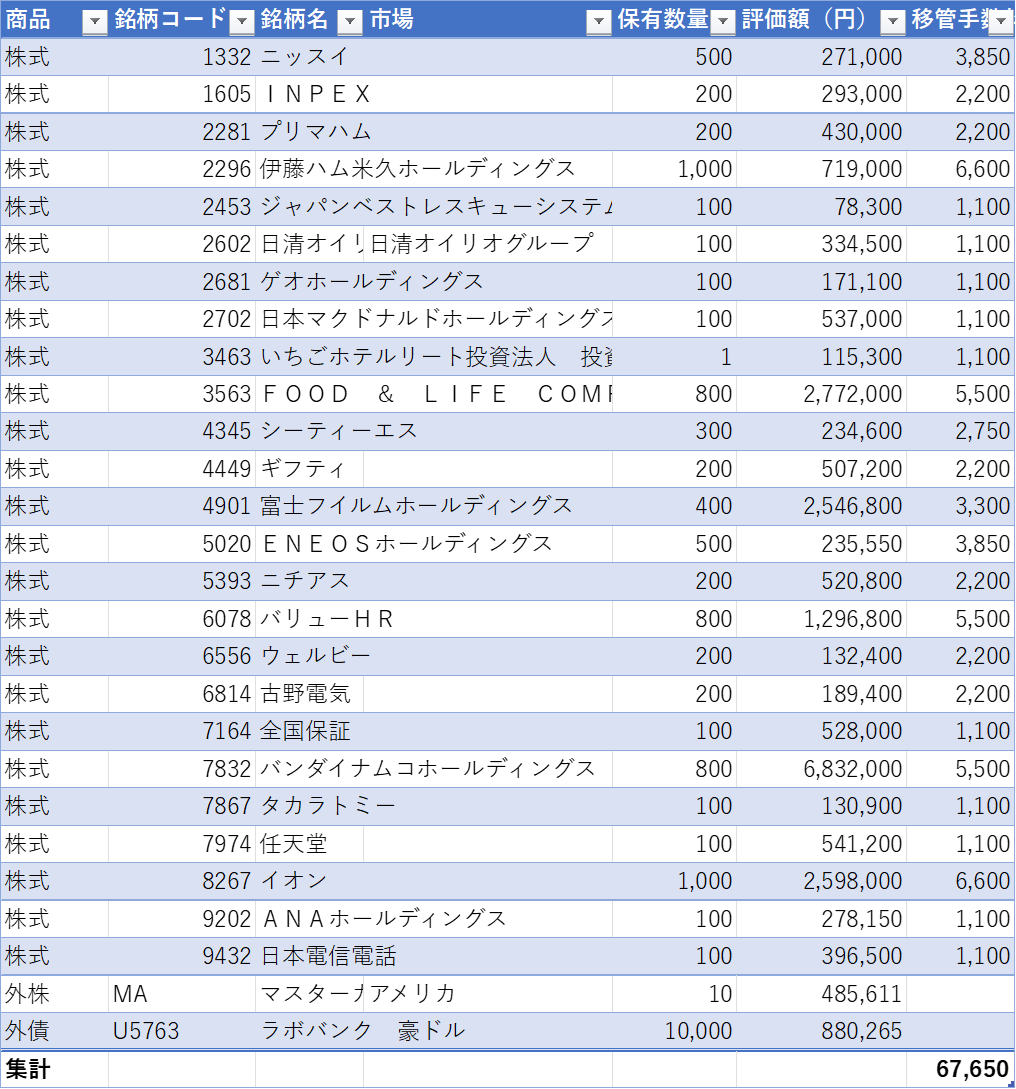

これに合わせてざっと計算してみました。

合計67,650円とぼちぼちの額になりました。

とはいっても、年間5000円ほどの取引手数料を繰り返すと13年くらいは問題なさそう。ちんぱんじーが50歳あたりです。でもそんなに取引しない予定。

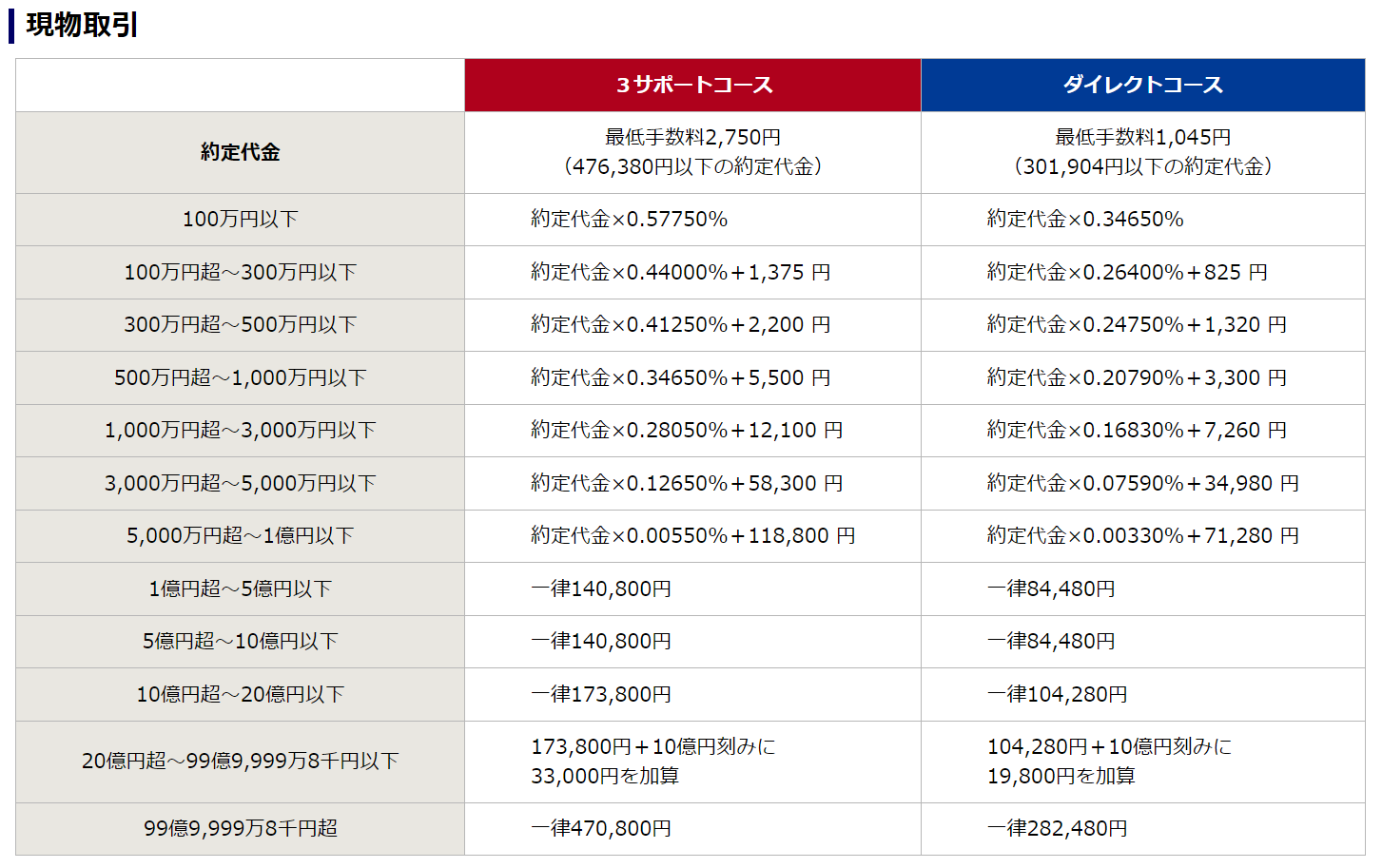

みずほ証券での取引手数料は以下の通りです。

100万円以上の取引は滅多にしないので取引ごとに1045円かかりますが、移管手数料と取引手数料で見るとみずほ証券で積極的に取引しなければ問題ないように見えます。

売却⇒購入は基本しない方針で、入った配当金で購入を検討するくらいなのでこのままでいいか。

さいごに

現段階での結論は移管しなくてよさそうです。

もし今後、

- みずほ証券で移管手数料が下がったり

- 葛藤がなくなったり

- ちんぱんじーの口座と統合することになったり

しない限りはこのままでよさそうですね。

とはいえ、複数証券会社を持っていたら相続時にその証券会社で口座を開設しなければならないという手間が増えます。なので極力口座は減らしたいんですよね。

親父に「悔しかったら同じように家建てて資産作れ」みたいなこと言われましたが、だれが家建てるもんかー。資産形成だって負けるもんかー。

ちんぱんじーは負けず嫌い(笑)ということがよくわかりました(笑)

おわり。

それではっ!

コメント