2020年8月末時点の貯蓄率を公開します!

ぜひ最後まで見ていってください。

貯蓄率を計算したきっかけ

私が密かに目指しているFIRE。

FIREを目指すうえで、まずはどうすればFIREを実現できるか、前々から気になっていた本を読みました。

その本のタイトルは「FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド」

その中で紹介されていたのが・・・

貯蓄率と資産の利回り額から、「リタイアまでどれくらい年数がかかるか」がわかるというもの。

我が家の貯蓄額だと後何年かかるんだろう・・・資産運用シミュレーションを使って、計算をしまくっていました。

これはやらない手はないと思いEXCELで作ってみました。

我が家の収入と貯蓄率

さっそく見ていきたいと思います。

グラフは試行錯誤しましたが、これが限界です。。。

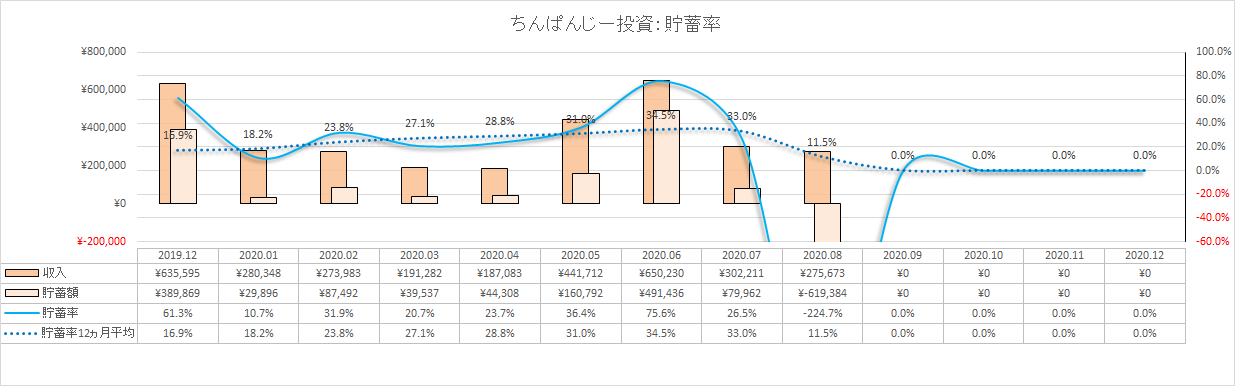

2020年1月~2月

1月は家電(2万ほど)をお買い上げしたり、年末年始で衣料(2万ほど)・交通費(2.7万ほど)でのダメージがでかく10.7%と低めでした。

2月は普段の生活という感じで31.9%と、1月とは比べれないほどの貯蓄率になりました。

2020年3月~6月

コロナの影響で妻の収入がなくなった影響をもろに受けています。

ここで注目したいのが妻の収入がない状態での貯蓄率ですが、、、

3月4月はコロナの影響で外出もしてなく、20%ほどで落ち着きました。

5月は政府の給付金で二人分20万円の収入として計上しているので36%となっています。

このあたりで固定費(保険、ネット費用)の見直しを毎月1.5万円ほど貯蓄額が増えています。

固定費の見直しについては後々別記事にまとめようと思っていますのでお楽しみに。

あと、給付金もあったのでPC(10万ほど)を購入しました。

6月はボーナス月です。特筆すべきことはないかな?

2020年7月

妻の収入が復活してようやく通常運転ということで、26.5%となりました。

あと社内での昇格もして少し給与UPしています。

2020年8月

70万の出費がありまして、、、のちのち記事にするつもりですがここでは詳しくは避けます。

その結果、-224.7%という数字をたたき出しました。

リタイアまでの年数は?

ということで、2020年1月~8月までの貯蓄率とイベントを書いてみました。

振り替えると、コロナの影響・政府の給付金(これもコロナか)・予定外の大きな出費もありあまり参考にならない結果に。。。

2月や7月の実績と、ボーナス月の貯蓄率の上昇率を考えると30%ほどはキープできそうな雰囲気ではあります。

では実際、30%くらいだとリタイアはいつになるのか・・・仮に資産を5%で運用した場合だと、なんと。。。

27,8年かかるということでした。

なんということでしょう。

10年後にはリタイアしたいと思っていたのに。。。

最後に

貯蓄率を上げる目標を立てていきたいと思います。

まずは固定費の再見直しから実施し、収入アップするために何をすべきかなどなど、いろいろやっていきたいと思います。

その経過・過程を当ブログで公表できていければと思っています。

貯蓄率についても毎月公表していきます。

最後まで読んでいただきありがとうございました!

それでは!

コメント